经统计,2018年国内

顺酐出口量预计将突破5万吨,成为近五年来的历史最高水平。

根据追踪统计,截至2018年10月,国内顺酐出口量达到41280.6吨,较2017年同比猛增308%,全年出口量预计或将突破5万吨,刷新近五年来的历史最高水平,可以说是今年内顺酐市场为数不多的亮点之一。

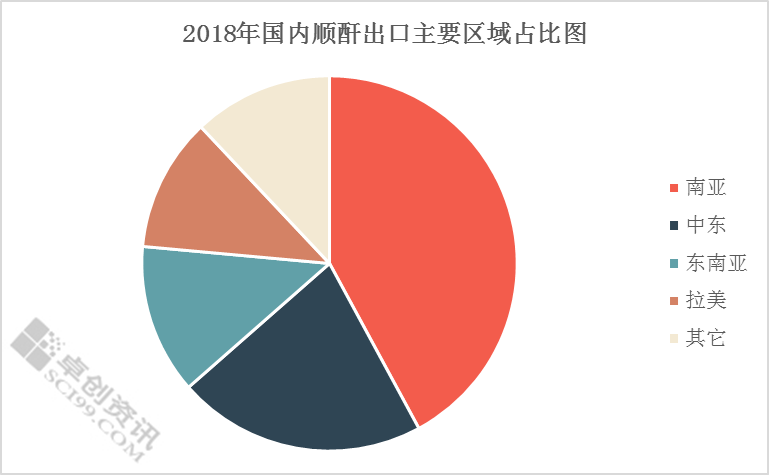

图1 2018年国内顺酐出口主要区域占比图

纵观顺酐的国际产能分布格局,目前全球顺酐产能主要集中在亚洲、北美和欧洲地区,其中中国大陆地区产能全球占比达到六成以上。而由于欧美等发达国家本身的顺酐产量已基本可以满足自身需求,因此国内顺酐主要销往发展中国家和地区,受贸易纠纷影响较小。从2018年的顺酐出口区域来看,由我国发起倡导的“一带一路”沿线国家和地区占据主要地位,比如南亚、中东、东南亚等地区,其它地区出口量则相对有限。

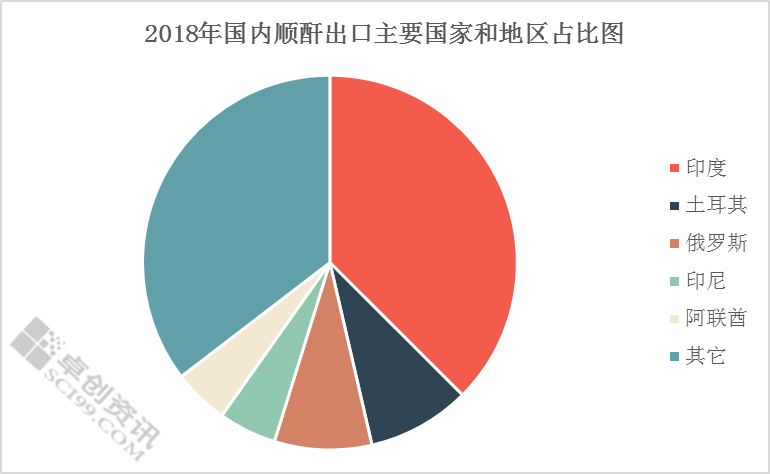

图2 2018年国内顺酐出口主要国家和地区占比图

细化到出口国家和地区方面,截至发稿日,印度是2018年我国顺酐的最大出口国,一国出口量的占比就已接近总出口量的四成,可以看出这一快速发展的新兴市场所蕴藏的需求潜力。其余诸如土耳其、俄罗斯、印尼等国家虽然出口量相对较少,不过也相当可观。

图3 2018年国内主要地区顺酐出口占比图

从国内地区出口格局来看,截至发稿日,2018年山东地区出口量占据国内首位,占比达到35%以上,这与其国内最大的顺酐产地的地位相匹配。江苏地区紧随其后,占比达到30%,其后为河南、浙江、安徽等地。

之所以今年的出口数据如此亮眼,主要有以下几点推动。

国内价格低位推动

据了解,在国际市场上,与中国台湾等主要竞争对手相比,内地顺酐企业在品牌知名度上还是稍有欠缺,在国际市场上的竞争力往往表现在价格上。而由于出口价格走势紧跟国内,这就使得国内价格水平的高低在很大程度上会影响出口走势。

一方面,今年以来,国内宏观经济下行压力加大,需求端较往年表现不佳,阶段性供应过剩时有出现,这对于国内顺酐价格的走势起到了明显的制约作用。截至发稿日,国内顺酐均价为8763元/吨,同比下降3.1%。价格总体的低位运行,使得国内顺酐在国际市场上拥有了较大的价格优势,提高了国际市场的竞争力。

而另一方面,美联储持续的加息缩表政策使得全球范围内美元走势愈发强势,而国内央行迫于经济形势则采取适度宽松的货币政策,截然不同的货币政策使得今年以来人民币汇率一直承受着较大的下行压力,人民币对美元的中间价也从今年一季度的6.3震荡下降到6.95。人民币的贬值,客观上强化了国内产品的价格优势,利好于国内顺酐出口。

企业出口意愿推动

今年以来需求端的疲软,也迫使更多顺酐企业将目光转向国际市场,希望能够通过出口来化解阶段性的库存压力,维持自身价格的稳定性。据卓创了解,今年以来就有山东汇丰等多家企业实现了顺酐出口方面“零”的突破。出口业务的开展,对于企业本身来说,不仅可以扩展销售渠道、增强自身的抗风险能力,还可以以此为契机提升自身的国际化水平,实现企业自身综合效益的提高,这在竞争愈发激烈的国内顺酐市场显得尤为重要。

综上所述,顺酐出口量飙升的背后,是多种因素共同作用的结果。而出口端的表现,在一定程度上可以充当国内市场的晴雨表。每当国内市场需求低迷,厂家库存高企之际,出口市场的闸门便会打开;而国内顺酐需求旺盛、价格处于高位之际,出口端的表现往往就会陷入低迷。未来一两年之内,国内顺酐产能依然保持扩张预期,而宏观经济却也面临着越来越大的下行压力,需求端的乏力使得供应过剩的隐忧日益显现。在此背景之下,出口对于国内市场供需格局的调整作用将愈发重要。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。