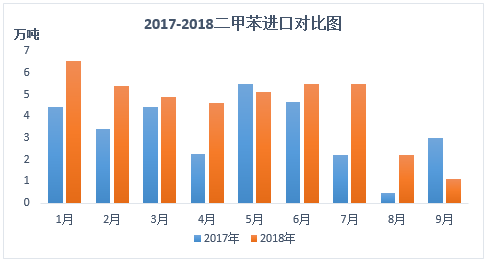

三季度二甲苯进口量直线下滑,7月份进口量约5.5万吨,仍然在1-9月进口量平均值上方,但8月、9月进口量急剧减少,8月进口约2.2万吨,9月进一步减少至1.1万吨左右。如下图,年内二甲苯进口较去年整体呈现增量趋势,除5月以及9月意外,单月进口量均同比上涨,虽然去年三季度进口量也处于年内较低水平,相对而言,今年进口量下降幅度更加显著。

导致三季度

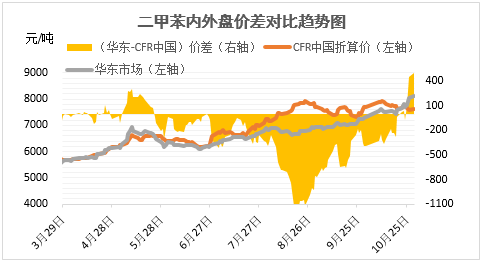

二甲苯进口大幅度下降的原因主要有以下几个,首先,中美贸易战引发汇率波动,人民币下跌使得商家谨慎购买进口货源;其次,日本太阳铁工芳烃装置7-9月份检修,涉及二甲苯产能约70万吨,使得亚洲二甲苯整体供应偏紧;同时,由于PX价格持续大涨,二甲苯FOB韩国价位水平居高,进口成本与内贸价格之间严重倒挂。如下图,8月份进口成本倒挂幅度一度高达千元,9-10月份以来,进口成本与内贸价格逐步贴近,直至10月下,二甲苯进口出现套利机会。

今年1-9月份我国二甲苯进口总量约40.8万吨,尽管三季度进口量严重减少,但累计数量仍比去年高出约10万吨。预计四季度二甲苯进口量将恢复增长趋势,随着内外盘从倒挂转为顺挂,理论进口套利窗口开启。从国内需求角度来看,近期二甲苯港口库存处于低水平且一直在下降,急需进口货源补充,此前国内石化企业意外检修较多,预计11-12月期间将恢复,但11月福海创化工PX装置计划重启,国内二甲苯需求缺口仍然存在。

从亚洲二甲苯供需角度来看,10月韩国乐天PX以及OX装置检修,使得韩国二甲苯供应增量,台湾听闻前期有大量美国进口二甲苯,整体供应较为充足,9月中日本太阳铁工芳烃装置重启后,二甲苯供应同样逐步增量。从亚洲整体供需情况来看,周边地域较多的二甲苯供应将为中国进口提供便利。

多项因素显示,四季度

二甲苯进口条件良好,但国内价格走势恐将影响商家进口意愿,目前二甲苯价格已经严重偏高,虽然PX盈利仍可观,但其他下游以及调油板块已经无力支撑如此高价位二甲苯,使得远期货走势偏空。因此,预计10-11月上二甲苯进口量增长恐有限,11月下-12月进口量恢复程度预期较好。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。