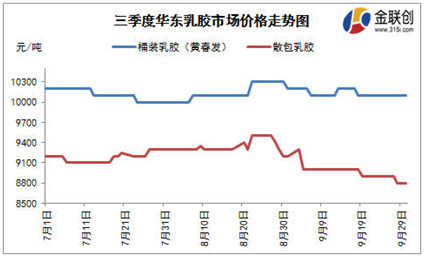

据上图,三季度国内进口乳胶市场报盘波动幅度较窄。7、8月份是天然乳胶传统需求淡季,随着气温的升高,不少工厂开工负荷降低;环保大方针不变,令需求淡季更淡。国内主要销区乳胶现货流通虽然偏紧,但现货市场价格却始终低位徘徊。9月中旬,市场出现集中到港的情况,贸易商不得不适当下调市场报价。对比桶装货源而言,进口散包乳胶反应更为敏感。市场集中到港的货源多以交货为主,下游制品企业原料储备得到补充,敞口现货销售愈加困难,现货挤压,市场接连出现低价销售的行为。然多数贸易商并不愿低价出货。人民币持续贬值,虽然外盘船货价格震荡走跌,但进口成本却依然居高,利润亏损明显。

国产乳胶报盘震荡走跌。截止9月底,民营散包报盘7600元/吨,国营散包报盘7800元/吨,海口自提价。今年台风对海南的影响甚微,产区割胶进程相对顺利。国产乳胶价格的低廉对进口乳胶行情形成明显冲击,尤其是华南一带,华南市场进口散包价格明显低于其他市场200元/吨。

10月已经过半,但乳胶市场依然不温不火。四季度国内乳胶行情难有向好。

国内海南产区近期产量增加,原料收购价格下跌,加工厂报盘价格下调,对进口乳胶行情抑制更加明显。海南产区理论上12月中下旬将进入停割期,随着产量的减少,对进口乳胶的冲击将逐渐消失。

对于进口乳胶而言,东南亚美金船货价格已处于低位,而四季度是东南亚主产国的产胶旺季,故美金船货价格仍有下调预期。但鉴于人民币贬值,且有“破七”的压力,进口成本居高,进口商补货情绪谨慎,且持货商多不愿低出。然国内需求疲软。进入四季度,北方供暖季来临,环保督查的力度将有增无减,势必冲击制品企业对原料的采购情绪。市场行情陷入两难的境地:进口成本支撑明显,低出亏损;需求疲软,高价难成交。

市场无实质性利好出现,四季度乳胶市场行情料冷清依旧。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。