近期华南苯乙烯下游需求始终偏弱,且国产、进口货源相对充裕,在华东市场大跌的背景下,当地基本面的压力被进一步放大,华南市场价跌量缩。

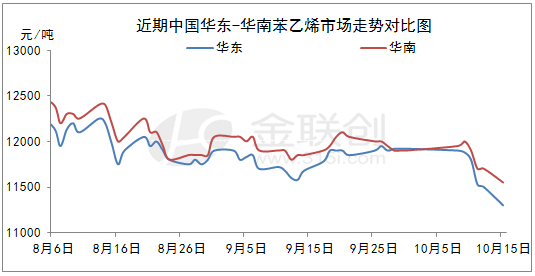

由上图可知,从9月下旬起,华南市场与华东市场的价差已经明显收窄,多数时间维持在100元/吨之内,并一度出现倒挂,两地之间套利窗口处于持续关闭状态。其主要原因就在于,国庆假期前,华南当地供需基本面开始呈现弱势。而国庆归来后,华南当地基本面依然未得到明显改善。

目前,华南供应充裕,贸易商持仓较高。

一方面华南当地中石化华南、中海油壳牌等

苯乙烯工厂均正常运行,且基本维持满负荷;另一方面,国庆节前,华南当地进口货批量到港,进口商持仓量有所上升,同时节后华南当地买盘稀缺,贸易商出货不畅,目前商家持仓量较高。综合来看,当地供应较为充裕,且短期内难以缓解。

不过,对华南当地影响更大的还是下游需求明显弱势。

目前华南三大主力下游均表现不佳。EPS方面,华南泡沫包装需求运行较为平稳,但因北方EPS需求逐步下降,后期可能会出现“北货南调”的操作,将进一步加剧华南当地工厂的出货压力;ABS方面,目前因大型空调企业10月开工较低,其他家电企业开工亦无明显改观,终端下游订单表现欠佳,造成了ABS货源供应充裕,且部分料库存较高;PS方面,因多套装置检修或减产,国内PS供应趋紧,价格存在一定支撑,但目前苯乙烯跌势严峻,华南当地PS工厂采购原料也趋于谨慎。

华南下游需求本就不佳,而

苯乙烯持续下跌的走势更是令下游采购积极性下降,从场内买盘表现来看,目前下游还盘多低于当地主流报价100元/吨左右,且买盘基本为刚需小单。

综合来看,华南市场苯乙烯供需面在10月中下旬仍将持续弱势,尤其是传统旺季已经临近尾声,苯乙烯商家出货意向已经明显增强。据分析,短期内华南市场价格可能不会出现明显反弹,贸易商积极走量或将成为常态。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。