再生塑料市场自2017年开始,国内环保力度持续加大,从莱州市场的取缔到“2+26”城市大气污染防治,原来的再生塑料集中地均受到不同程度的打压,场内开工一路下滑,转做他行商家不在少数。进入2018年以来,两会之后国内环保形势更加严峻:3月的最大规模打击洋垃圾;4月第一轮环保巡视;5月“清废2018”行动与“蓝天保卫战”第三轮、中央环保督查第一批环保“回头看”;6月2018-2019年蓝天保卫战行动。几乎每个月国内都会出台环保政策,再生市场风声鹤唳,如今需求淡季已进入尾声,传统“金九银十”即将到来,那么再生市场能否守住往年传统,在如此高价位上再上一步台阶?

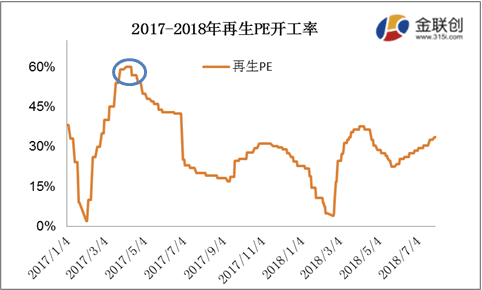

1、再生PE场内开工率

纵观2017-2018年两年的开工率来看,至高点在17年的3-4月,当时虽国内环保持续进行,但力度明显较现在小很多,使得当时出现了小旺季;自3月之后,全国大规模的环保行动开始执行,场内开工率从原来的6成下滑至2-3成左右。今年春节之后,原本3-4月的小旺季却迟迟“旺季不旺”,究竟是何原因?

2018年3-4月恰巧正值中央两会时期,加之3.15晚会中再生供水管的曝光,使得再生市场被推至风口浪尖,各生产企业人人自危,纷纷停产,在政策面影响之下,场内生产开工率下滑;与此同时,终端制品厂也受到环保影响,需求面转弱,场内整体交投不佳。7月初,随着第一轮环保“回头看”的结束,园区内环评手续厂家陆续复工,且目前环评手续厂家逐渐增多,整体开工有所回升。由于目前国内蓝天保卫战及“清废2018”按部就班执行,各地市进入自查阶段,新的环保政策暂未出台,规模型企业加紧生产,若今年旺季之下政策面维持现状,加之受新料上涨态势影响,再生PE“金九银十”将会如期到来。

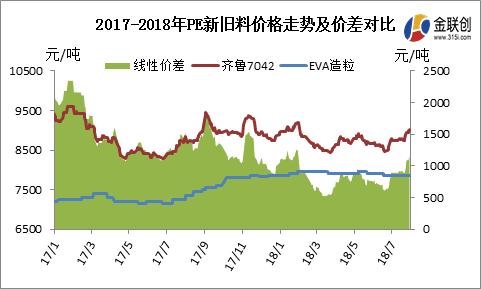

2、PE新旧料价差情况

纵观2018年新料PE市场整体呈现“W”趋势,年初至3月份行情受美国股市及中美贸易战影响,报盘持续低迷,齐鲁7042不含税价降至8450元/吨左右,直至4-5月国内各大石化陆续检修,场内供应量有限,货紧状态下支撑价格上涨;5月底-6月传统需求淡季到来,受场内需求下滑影响,报盘回调;进入7月,新料PE一改常态,石化出厂价频频上调,带动市场上涨气氛,迎来新一波涨势,此时齐鲁7042价格上涨至9050元/吨左右。

从再生料方面来看,年初“禁废令”正式实施,进口形势瞬间发生突变,进口毛料逐步消化完毕,货紧状态下支撑报盘小幅上涨,山东EVA造粒报盘在7900元/吨,此时新旧料价差缩窄至550元/吨左右;两会之后,随着最严打击洋垃圾、环保巡视、环保回头看等等政策影响,再生市场整体交投氛围冷清,加之受需求淡季影响,回料报盘多高位整理。目前传统需求淡季进入尾声,经金联创调研,虽然再生市场询盘略有好转,但整体交易量并无明显改善。由于目前新旧料价差在1100-1200元/吨左右,较年初低点上涨650元/吨左右,部分商家表示,若新料PE报盘在8月中旬维持涨势,加之9-10月即将到来,再生PE市场报盘或将上涨,但上涨幅度不大,金联创预计,EVA颗粒报盘或将在8200元/吨左右。

3、2016-2018年再生PE高低压产品价格对比

|

单位(元/吨) |

高压一级造粒 |

EVA造粒 |

低压白色一级颗粒 |

|

2016年1-7月均价 |

6950 |

6810 |

6618 |

|

2017年1-7月均价 |

7240 |

7250 |

6630 |

|

2018年1-7月均价 |

7810 |

7900 |

7370 |

|

上涨幅度 |

12.37% |

16.00% |

11.36% |

从近三年再生PE各产品市场价格来看,其报盘逐年上涨,今年1-7月较16年同期高压上涨12.37%,粘膜料上涨16%,低压产品上涨11.36%。近年来,国内环保政策逐步加紧,从产品价格方面明显看出,在货少状态下再生产品报盘一路上扬,单从粘膜料来看,18年较17年上涨650元/吨左右,创历史新高。经金联创调研,目前华东地区进口颗粒走货量较为乐观;华北地区需求起色不强,但询盘情况转好;华南地区受严查固废影响,进口颗粒通关缓慢。“金九银十”即将到来,对于再生料来说,若政策面与目前差别不大,则9-10月市场走货量将明显增多,但市场价格上涨空间不大,涨幅最多在200-300元/吨。

综上所述,再生产品“金九银十”行情如期到来问题不大,目前国家环保政策一直维持的有“蓝天保卫战”、海关严打“洋垃圾”,若旺季行情下,政策面维持现状,则再生行业将需求面转好;但若在9-10月国家新的环保政策来临,且力度继续加大,那么再生市场传统旺季之下整体压力将增大。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。