春季之后是

PVC的出口旺季,出口是缓解国内压力,支撑价格上涨的一个因素,而二月份出口量并不理想,三月份出口情况又将是如何呢?

春节过后,PVC市场备受库存连续增加的影响,价格接连回落。据卓创统计数据显示,截至到3月16日,华东及华南市场主要仓库样本库存在39.3万吨,在连续累库一个月后才略微出现减少,同比仍高31%。

图1

库存的累加有诸多因素影响,主要是由于季节性的影响,春节期间上游

PVC企业开工率维持较高水平,而终端制品企业却有半个月左右的停产期,而且随着春节结束,华东及华南市场又再现招工难的问题,开工率迟迟难以提升。这些因素前面已经分析的较多,在此不再累述。今天重点分析一下出口对库存变化的影响。

一般来说,上半年是PVC的出口旺季,因为印度市场在6月份之前是处于旺季的状态,而我国出口到印度的占比又较多,另外在国内2-3月份是PVC的价格低值,出口有一定的价格优势。但是这个规律性也存在较大的不确定性,因为国内市场与国际市场不尽相同,影响因素众多,国内PVC出口出现价格优势的时间也存在较大的变数。

尽管如此,每年的春节后,除了需求恢复以及上游

PVC检修是降低市场库存的两个关键因素以外,出口也是一个不容忽视的方面。而今年以来,出口形势不尽如意,也是造成库存不断增加的一个因素。

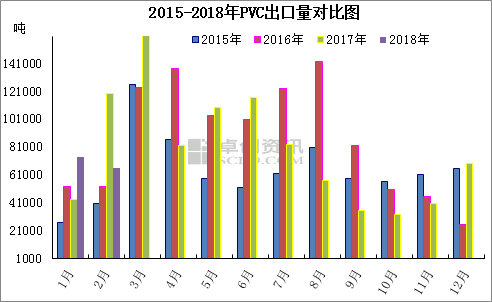

由图2可见, 除了1月份出口同比增幅明显以外,二月份PVC出口量同比出现明显下降。据海关数据显示,1-2月份累计出口量14万吨,累计同比减少14%。

图2

3月份是重要的出口月份,三月份的出口窗口也是打开的,但是利润并不明显。由下表可见,本周电石法PVC 主流成交价在880-900美元/吨,出口到东南亚的运费在20-40美元/吨之间不等,据了解本周多数贸易商报价在CFR东南亚930美元/吨,但此价终端客户采购积极性一般,出口难以放量。另外出口到印度由于有较高的反倾销税,运费也略高,出口到印度的价格还要低于880美元/吨才能成交。而880-900美元/吨折合人民币的价格未6133-6280元/吨,较国内市场价格相比相差不大。

PVC出口与内销价格对比

|

电石料FOB天津

(美元/吨)

|

折合人民币价格

(元/吨)

|

电石料CFR东南亚

(美元/吨)

|

天津市场SG-5

(元/吨)

|

|

880-900

|

6133-6280

|

930

|

6150-6200

|

由此可见,3月份出口窗口虽然是打开的,但是与国内销售相比,并未有明显优势。由此可见,3月份PVC出口量也难以明显放量,这方面对国内市场支撑不大。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。