12月22日,中国政府官网发布《中共中央国务院关于营造更好发展环境,支持民营企业改革发展的意见》,提到坚持公平竞争,对各类市场主体一视同仁,营造公平竞争的市场环境;进一步放开民营企业市场准入,在石油、天然气等重点行业和领域,进一步引入市场竞争机制;支持符合条件的企业参与原油进口、成品油出口;相关职能部门要研究制定民营企业分行业、分领域、分业务市场准入具体路径和办法,明确路线图和时间表。

中国的原油进口主体目前国营有三桶油、中化,非国营有符合条件的独立炼厂、二十余家非国营进口企业,以及新加入的物产中大、浙石油等,原油进口主体和进口市场开放程度逐渐提高,有原油需求的企业基本都可获取到足量的原油,有意向加入进口行列的企业也有相对明确的申请条件。2019年中国原油非国营贸易进口允许量2.02亿吨,实际下发16600万吨,2020年计划允许量2.02亿吨,体量充足。

成品油出口开放程度相对较低, 目前仅在三桶油、中化、中航油。2019年成品油一般贸易及加工贸易总出口配额5599.5万吨,预计年完成率可达到97%左右。

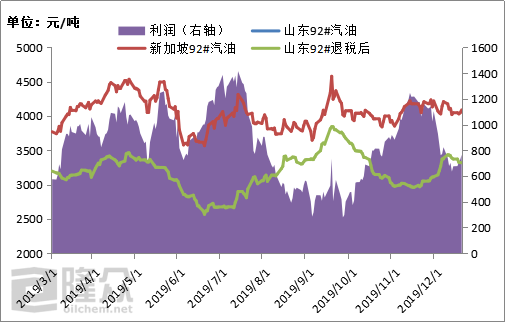

2015年底至2016年,商务部、发改委、海关总署曾暂时允许独立炼厂开展成品油来料加工复出口,截至2016年底,共有10家炼厂获得成品油出口配额,涉及汽油、柴油、石脑油,2016年累计获批138.5万吨,比例仅占全国出口配额4507.5万吨的3%,当年独立炼厂的配额完成度55%。或许是因配额利用度较低,企业也尚未形成规模效益和风险抗力;或许是担心国际市场上发生无序竞争,2017年独立炼厂出口配额取消,之后部分炼厂开始持续的呼吁和争取配额再度放开。2019年国内供应过剩加剧,导致中国汽油行情弱于国际市场,汽油出口利润长期较好,假设山东独炼厂厂拥有出口配额,其汽油年均出口利润在512元/吨。

图 山东独立炼厂汽油出口理论利润

在成品油出口上,从最初的控制出口保证国内供应,到现在的扩大出口,维系国内供需格局,直接的体现我国从资源紧张到过剩的变化。支持符合条件的企业参与成品油出口,更符合现阶段的需求,成为未来国内油品市场的一大潜在利好。

但是,此次只是在中国市场化改革的宏观规划中提到的一个小小的环节,并非是放开成品油出口的专项议题,所以2020年能否成行不宜太过乐观。对于“符合条件”的认定也暂不明确,生产企业是否按规模设定标准,恒力、浙石化能否能领先一步,贸易型企业是否也能加入行列,后续将有等多实际问题需要解决。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。