2019-2020国内部分乙二醇新增装置统计表

| 新增装置 | MEG(万吨) | DEG(万吨) | 投产时间 |

| 浙江石化(一期) | 74 | 6.1 | 2019年底 |

| 恒力石化(一期) | 84 | 6.5 | 2020年初 |

| 中科联合 | 46 | 3.5 | 2020年初 |

| 合计 | 204 | 16.1 |

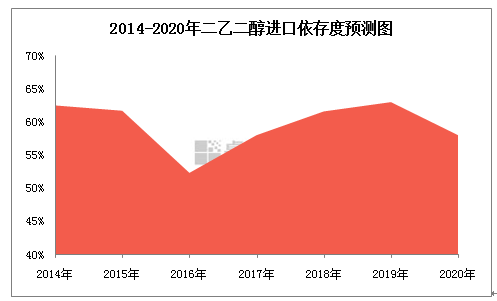

仅短期看,2019年底至2020年初附近,就有16万吨左右的二乙二醇新增产能集中投产,而目前国内整体产能仅在54.7万吨附近,新增产能占目前总产能的29%左右,与15年新增装置投产颇有相似,然而不同的是,这次一体化装置投产只是国内一体化装置集中建设的开始,后期福建古雷、连云港石化、华锦石化、海南炼化、盛虹炼化、斯尔邦石化等装置将在未来几年陆续投建,二乙二醇的进口量将被逐步压缩,国内的主要下游市场或将被国产货源逐步替代,虽然无法做到完全替代,但市场的进口量或被逐步压缩,相应的华东主港库存或将持续维持高位状态,可以看到由于近几年煤质乙二醇的集中投产导致其产能急速增加,2019年以来乙二醇华东主港库存急速增加且达到历史高位,兄弟产品乙二醇的今年或将就是二乙二醇的明天。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。