伴随Sadara项目乙二醇醚装置6月份投产,沙特丁醚进入中国市场的步伐进一步临近。沙特丁醚凭借其低廉的成本优势及较近的地理位置优势竞争力可谓空前。而长久以来中国

乙二醇丁醚市场被欧美远洋货、韩国货及马油货源侵占,2016年该产品进口依存度仍在78%左右。沙特丁醚9-10月份即将进入中国市场,国内乙二醇丁醚市场必将面临新一轮洗牌!

国产货市场占有率低 产量提升缓慢

图1

据统计,目前中国乙二醇丁醚总产能在9万吨/年,生产工厂有两家,分别是江苏怡达化工2007年于吉林投产的1万吨/年产能和德纳天音于2009年在南京投产的7万吨/年生产装置。2011年德纳天音扩能2万吨/年以后,近6年间产能一直保持稳定。而通过不完全统计,近年来我国乙二醇丁醚总产量一直表现偏低,因大量进口低价货对市场持续冲击,国内工厂整体开工率提升缓慢。2015年6月份天音装置故障导致产量明显减少。至2016年我国丁醚产量明显增加,年均开工率达到66%,产量约5.9万吨。

图2

据粗略估算显示,2017年1-8月我国乙二醇丁醚产量为3.5万吨左右,同比下滑6.17%。主要原因在于2017年环保政策持续施压,下游用户开工率难以提升,乙二醇丁醚表观需求量有所减少。2017年1-8月份国内乙二醇丁醚平均开工率在53%左右。

进口货价格高居不下 进口量增幅有限

A、 月度进口总量

图3

2016年我国

乙二醇丁醚进口总量在15.38万吨,其中1月、3月和12月进口量较多,分别在1.8万吨、1.6万吨和1.8万吨。2017年1-7月份乙二醇丁醚总进口量在9.11万吨,与去年同期相比微幅上涨0.22%。其中2月、3月、5月进口量较多,都在1.4万吨以上,但相比2016年单月进口量明显减少。

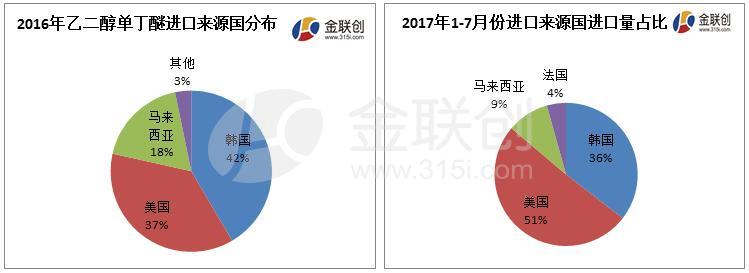

B、 进口来源国占比

图4

通过汇总2016-2017年乙二醇丁醚进口来源国进口量,可以看出韩国、美国、马来西亚仍然是进口前三甲,2016年韩国进口量占比42%,美国占比37%,马来西亚占比18%,其他进口来源国仅占3%。而从2017年1-7月份来看,韩国进口量下滑6个百分点,美国进口量上涨14个百分点,马来西亚进口量下滑9个百分点。分析其主要原因在于2016年底韩国对欧美货的反倾销申请立案通过,并且从10月份开始进口到韩国的欧美乙二醇丁醚需要多交23%-25%的关税。相比美国货进中国需要交纳的10%-14%的反倾销税点要高得多。由此大量的美国货由韩国市场转战中国市场,韩国货更多的留在本国销售,所以2017年1-7月份美国货进口量占比明显提升。

C、 进口货价格走势

图5

回归2016年以来乙二醇丁醚进口货均价走势,可以看出自2016年下半年开始,乙二醇丁醚进口均价震荡上行,在2016年底因大量欧美低价货促销,进口均价有窄幅下行,但进入2017年乙二醇丁醚进口均价再次延续稳步上涨走势。至2017年7月份,乙二醇丁醚进口均价在1160美元/吨,较2017年初1070美元/吨上涨 8.4% ,较2016年6月份910美元/吨上涨27.5%。

环保力度持续加码 表观需求量同比下滑

图6

2017年1-8月我国乙二醇丁醚表观消费量在9.25万吨左右,较去年同期减少1.15万吨,同比下滑11%。进入2017年多数化工产品大幅上涨,乙二醇丁醚也不例外。因原材料价格大幅上涨,下游用户及中间商询盘积极性较低,加上2017年环保力度持续不减,各地区下游工厂停工限产较多,中小企业对丁醚采购量明显减少。

沙特新建丁醚装置投产 市场竞争加剧

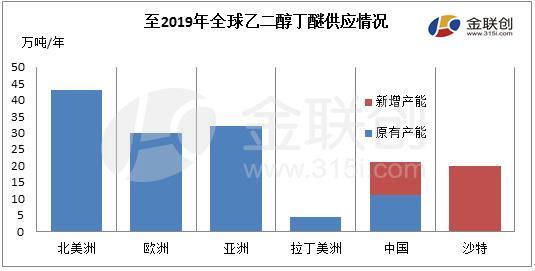

图7

据不完全统计,2016年全球乙二醇丁醚产能约109.3万吨,其中北美地区产能较为集中,占比39%,以美国陶氏、伊士曼、立安德为主要供应商;其次是亚洲地区产能较为分散,产能占比约29%,以中国德纳天音和韩国乐天石化产能较大;另外欧洲地区总产能占比28%,英力士、巴斯夫产能较大。拉丁美洲产能占比最小,占比仅4%。

新建装置中,中国地区包括德纳天音预计扩产的6万吨乙二醇丁醚及1.5万吨二乙二醇丁醚项目,此项目投产时间未定。另外是台湾东联新建的乙二醇丁醚装置,产能2万吨/年,预计10月份将有产品流入大陆。 沙特乙二醇丁醚装置是Sadara项目里面的一部分,该装置已于2017年6月份投产,9月底10月份将有货流入中国市场。

综合分析,中国乙二醇丁醚市场将面临更加激烈的挑战。供应方面,因长久以来国内市场被大量进口货占据,国内工厂整体开工率提升有限。加上陶氏在沙特的低价货源即将涌入中国市场,伴随新增产能陆续释放,国产货及近洋货均将受到较大冲击。需求方面,因近两年中国环保力度的持续发力,终端用户对多数化工产品的消耗量逐渐减少,2017年1-8月份乙二醇丁醚表观需求量同比下滑11%。所以在供应增加需求萎缩的情况下,乙二醇丁醚市场将进入明显的供应过剩时代,在沙特丁醚进入中国后,乙二醇丁醚市场将面临新的供需再平衡,未来充斥市场的将是利润大幅下滑,销售压力加大等必然趋势。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。