本周环丙市场稳中续涨,截至周末山东市场商谈10400-10600元/吨现金出厂,承兑10600-10800元/吨,低端大户价格,环比上周涨1.9%,周均价环比跌0.03%。

本周环丙市场平缓上行,前半周市场乏善可陈,下游维持刚需采购,聚醚成交不济,环丙价格以稳为主。周中,部分北方环丙装置集中降负检修,现货供应收紧,加之原油连日反弹,原料丙烯、液氯高位,环丙成本支撑维坚,周中环丙涨势再现。周中后,下游聚醚低位成交略放量,终端年前备货行情或陆续展开,聚醚工厂对原料环丙采购积极性增加,但目前环丙成交仍以刚需为主。

需求方面,周内下游需求整体表现不温不火,现货市场刚需托市为主。周中下游聚醚接单略好转,对环丙刚需询盘增加。但化工类需求表现低迷,华北周边纤维素、阻燃剂开工低位,丙二醇、二甲酯双双大跌,需求惨淡,消化前期原料库存为主。随着春节时间临近,预计下周环丙需求或稳中增加,华东部分远途物流运输将陆续受春节临近影响停运,下游年前刚需及少量投机备货行情将陆续出现。综上卓创预计下周环丙市场适度走高后转入横盘,出货为主。

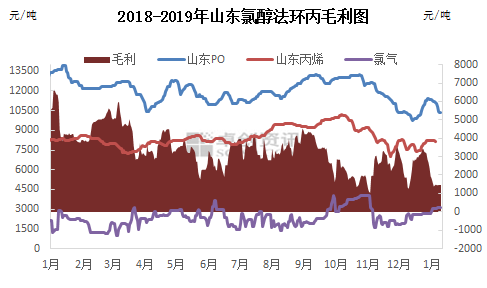

本周原料液氯稳中上行,周内山东液氯平均价格涨至214元/吨。生产一吨环丙需要消化1.4吨液氯,若按照液氯外采,当前液氯成本为300元/吨。另一原料丙烯高位略弱,生产一吨环丙消化0.85吨丙烯,周内丙烯平均成本6964元/吨,较上周上涨128元/吨。当前氯醇法周均毛利1479元/吨,环比上周下降20.5%,但年内至今环氧丙烷利润整体一直处于盈利态势。

综上,无论从成本支撑到现货供应不宽松,以及即将出现的年前备货行情来说,下周环氧丙烷市场高位或续涨是大概率事件。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。