自国庆节后开始的下跌行情终于止住,近期二甘醇市场踉跄盘整,随着下游传统淡季到来,短线市场将如何演绎,就近期市场情况,我们下面进行简单分析,供大家参考。

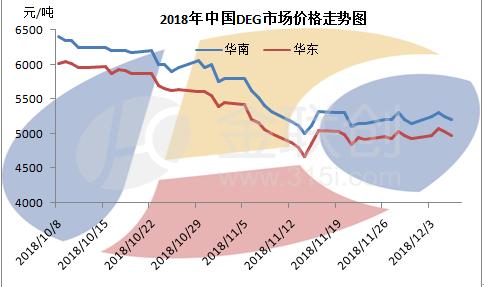

由上图可直观的看出,国庆长假后国内二甘醇市场从高位暴跌,一路下探至4700元/吨附近,跌幅高达1400元/吨,但探底完成后,市场窄幅上移至5000元/吨处支撑位置开启踉跄盘整之路。11月中旬至今仅维持在100元/吨位置处持续纠结震荡,且华东华南价格差距较小。随着进入淡季,尽管宏观面释放利好消息但金融属性渐弱的

二甘醇并未见反弹迹象,商家更为关注后市库存及下游需求方面,操盘谨慎且积极性有限,下面我们就库存和下游进行简单分析。

首先,库存方面,2018年二甘醇码头库存较去年整体处于偏高位置,尽管一直呈现下降趋势,但库存仍较偏高,去年同期库存为4万吨左右,而今年为6万吨左右,相差两万吨。由于下游需求逐渐转淡,加上近期港口到船较慢,对于年底库存预期多数商家表示变化不会太大。但近期到船预期较多,商家略显担忧。

其次,下游方面,2018年时至年底,国内不饱和树脂市场下半年跟进原料市场频频走低。进博会、环保检查、天气等影响过后,工厂装置近期较为正常,但临近年末下游需求明显转弱,市场整体交投积极性较为有限,目前厂家维持稳价出货合同户走货为主。某华东工厂表示现下游多为扫尾工程,可能提前收工,故整体看二甘醇下游处于偏空预期中,市场人士对于二甘醇的后市供需面较为担忧。

整体来看,国内

二甘醇市场预期仍较偏弱,但目前因天气原因到船不多,可流通现货偏紧,商家操盘谨慎且低价惜售情绪较浓郁,或存一定抗跌性,故近阶段市场或依旧呈现区间内震荡局面,但未来不排除偏弱可能。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。