以9月6日的市场价格来测算,尿素、磷酸一铵、氯化钾均较上年同期上涨了400元/吨之多。另外盐酸倒贴、合成氨、硫酸价格上调,进一步增加企业运行成本。从后期原料的走势趋势来看,继续高位窄幅运行概率大,即便个别产品回落幅度也比较有限,比如尿素山东小颗粒出厂运行区间或在1900-2050元/吨。

表.9-12月部分原料价格预测(元/吨)

|

产品名称 |

运行区间 |

关注点 |

|

尿素(山东小颗粒出厂) |

1900-2050 |

国际价格、出口、国内装置开工、环保 |

|

磷铵(湖北55%粉出厂) |

2100-2200 |

原料走势、开工、下游复合肥需求 |

|

钾肥(港口俄白62%) |

2350-2450 |

大合同价格、港口到货情况、下游需求情况 |

另外从环保方面来看,检查常态化,环保压力有增无减。10月份开始,冬季采暖限产将启动,为加强大气污染治理,很多省份卷入了停产风波。据报道称,除京津冀及周边地区的6个省(直辖市)外,吉林、四川、河南等省份加入到秋冬大气污染治理攻坚战。史上最严“停工限产令”蔓延!冬季停产、限产大军由京津冀6省扩大至8省34市。而复合肥主产区主要集中在山东、河南、湖北、江苏等地,11月开始,企业将陆续进入冬储生产备货阶段。虽不允许“一刀切”,但是限产、限负荷肯定少不了。

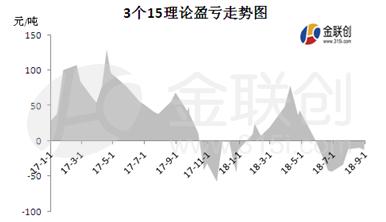

图2.3个15氯基平衡肥理论盈亏走势图

整体来看,受成本及环保等因素影响,在接下来一段时间,复合肥市场高位运行或成主基调。重点关注原料走势和主要企业的动态。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。