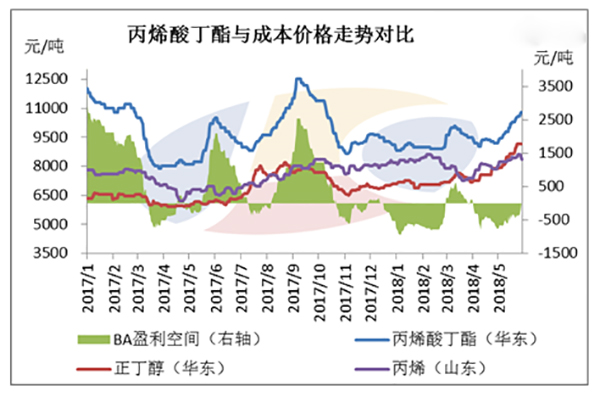

先来看成本面带来的挑战。截至截稿,山东丙烯市场连续跌势,高端拍卖成交零星,山东地区主流出厂报价8350-8450元/吨。国际原油大幅下滑,打击市场心态,虽PP期货小幅反弹走高,但市场需求利空影响较大,终端需求不旺,下游粉料工厂延续让利出货,利润持续收窄,对原料采购热情欠佳,交投氛围冷清。正丁醇方面,江苏地区工厂报价稳定,业者心态转弱,主力操盘趋于谨慎,市场成交氛围不温不火,外围价格维稳对区内支撑有限,下游按需补货为主。早盘江苏正丁醇暂时参照至9150-9200元/吨,主流商谈参照中高端。

成本面前期涨势过快,且涨势延续时间较长,但是由于丙烯酸丁酯市场需求面的带动乏力,虽有厂家报价陆续跟进成本涨势,以此来缩窄亏损情况,但实单跟进缓慢,丙烯酸丁酯厂家报盘和实单价格差距空间逐渐增大。

因此,在供应面来看,由于6月份厂家因停车检修计划预期而维持开工率有限,在库存无压力的情况下,报盘仍将递进上涨探市;站在市场面来看,中间商目前多销售手中前期积累库存为主,新单囤货风险较大的情况下,采购补仓操作维持刚需小单,低仓保守操作为主,因现货库存有限,报盘维持高位小涨试探下游需求情况;站在下游需求面来看,中大型下游企业多与厂家维持合约采购合作,除去刚需合约量外,入市灵活采购情绪谨慎,而中小型下游企业因受政策等影响相对明显,采购情绪对目前丁酯高位价格较为抵触,刚需高价小单采购,对丙烯酸丁酯需求带动程度仍需观望。因此,丙烯酸及酯市场在接下来两周附近仍将高位区间整理,供需博弈局面延续,供应商库存及下游企业库存变化的拉锯战或将成为市场行情涨势程度的主题,建议持货商谨慎操作。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。