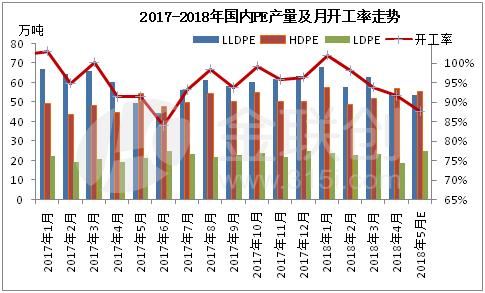

据统计数据显示,2018年4月份国内PE开工率约为91.64%,其中LDPE开工率约70.72%,HDPE开工率约101.01%,LLDPE开工率约92.08%,5月份国内PE装置集中检修,开工率继续下滑,据预估数据显示,PE开工率约降至87.68%,其中LDPE开工率约91.30%,HDPE开工率约89.59%,LLDPE开工率约84.25%。

从开工率走势来看,尽管PE整体开工率有所降低,但其检修损失主要集中在HDPE及LLDPE方面,而LDPE装置开工率明显提升,究其原因,主要为神华榆林、中天合创等装置检修结束,上海石化部分LDPE生产线恢复生产等。

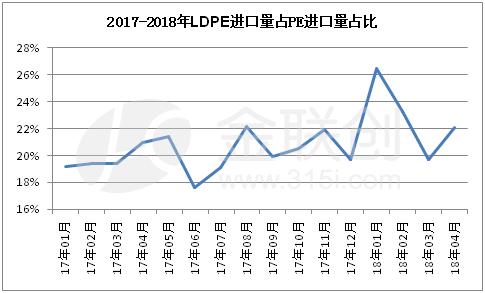

从国内PE各品种需求量来看,LDPE占比约18%,属于三大品种中体量最小的品种,所以在LDPE供应量发生明显变化时,其市场敏感度较强,对市场价格影响较为明显。

在中国LDPE产量占比中可以看到,中国LDPE产量占比多维持在16%上下水平,4月份LDPE产量占比达到2017年以来最低水平14.4%,然而随着检修装置的陆续启动,其产量回增,而此时国内其他产品因检修因素产量缩减,5月份LDPE产量占比激增至18.7%。

综合而言,5月份国内LDPE供应面相对充足,而市场整体需求偏弱,且LDPE需求量占比偏少,故而在趋势行情中,LDPE产品承压较为明显,以华东PE价格为例,5月中旬LDPE价格与LLDPE价格基本持平甚至倒挂,其油制LDPE/LLDPE货源价格在9750-9850元/吨,煤制LDPE/LLDPE货源价格在9450-9550元/吨。近年国内外LDPE装置投产相对集中,LDPE产品在趋势行情走势中更应关注各方货源供需均衡情况,把握趋势行情。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。