一、国内PVC供应分析

1、PVC产量

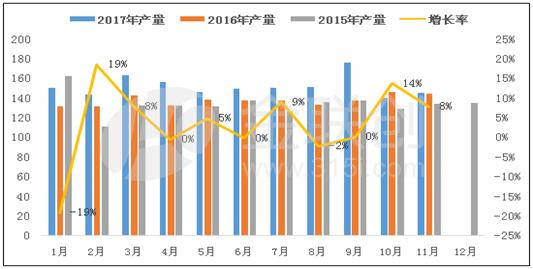

图1 2015-2017年国内PVC产量对比图

数据来源:金联创

2017年11月份国内

PVC产量在145.4万吨,较去年同期增加2.9%,1-11月份累计1600.6万吨,同期增加4.8%。黑龙江、青海、湖南、辽宁、浙江、山东等省份同比去年产量大幅增加,分别增长87.8%、67.4%、30.87%、29.3%、29.96%、27.97%,11月产量分别在1.55万吨、3.94万吨、1.2万吨、2.28万吨、3.78万吨、13万吨,主要是新装置投产、往年淡季产量下滑、生产利润大幅高于去年及产业链产品推动等因素。

2017年12月份国内PVC生产企业库存维持低库存,且随着原料电石价格回落,氯乙烯成本处于底部,PVC生产企业积极性较高,所以我们预期12月份PVC产量在152万吨上下。

2、PVC企业开工率

图2 2016-2017年国内PVC企业开工对比图

数据来源:金联创

12月份整体来看,国内

PVC生产企业率较上月有增加,在12月25日前后,PVC行业内平均开工率在75.15%水平,因年末各主产区基本维持正常生产,乙烯法个别企业有临时检修,全国范围内影响有限,企业年底确保全年销售计划多数开足马力生产,存在一定的预售。但相比去年同期行业内开工率有所下降,去年同期虽然各地价格有所回落,但多数企业方依旧有一定的盈利,所以开工率高于今年水平。

二、国内PVC企业产销篇

1、北方电石法-乙烯法价差分析

图3 2015-2017年国内PVC电石法与乙烯法对比图

数据来源:金联创

12月份,国内PVC电石料和乙烯料两种工艺价差有所缩窄,两者之间均有震荡小涨趋势,厂区销售压力不大。首先茌平信发因预售订单较多,部分直供广州等地下游,或是江苏等地期货交割等,12月份传闻总共预售5万吨现货,目前厂区负库存,超卖严重。其次,齐鲁石化也因整个乙烯法供应紧张,台塑宁波等企业各牌号轮换生产,订单多货源少,造成乙烯法价格整体上扬,且部分企业出口订单较好,国内苏州华苏、韩华宁波等相继检修,所以带动价格小涨。两者价差也从最初的520元/吨缩短在380元/吨。

二、国内PVC企业产销篇

2、国内PVC企业利润分析

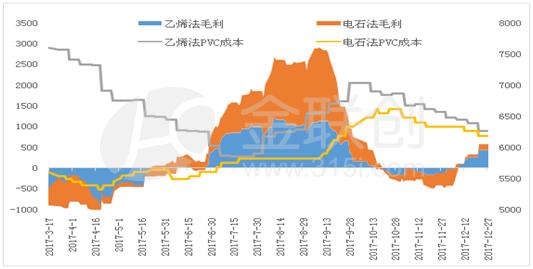

图4 2017年国内PVC企业利润对比图

数据来源:金联创

数据显示,12月份,

PVC价格较上月有所好转,原料电石供应并未受到明显影响,价格仍有松动迹象,而乙烯法原料VCM价格也小幅下滑,企业成本压力有所缓解,随着出厂价格的逐渐上涨,企业盈利状态转负为正。截止目前,12月份电石法北方企业平均成本在6280.16元/吨,毛利润在-55.78元/吨;乙烯法货源偏紧,价格一直高位运行,12月份平均成本在6414.67元/吨,毛利润在179.08元/吨。月底韩华检修,乙烯法货源仍将处于供应偏紧状态。

三、国内PVC现货市场篇

1、PVC行业社会库存分析

图5 2016-2017年PVC华东地区库存对比图

数据来源:金联创

12月下旬,国内PVC社会库存略有调整,华东地区略有增加,华南一带小幅下降。至12月22日,华东地区PVC库存在13万吨,较上周稍有增加2000吨。华南地区PVC库存在6.2万吨。圣诞节前夕,PVC主力期货延续震荡行情,现货缺乏指引仅靠PVC厂区挺价支撑,高端出货不佳,市场成交一般,是库存增加原因。而华南广州一带近期因北方货源到货不稳定小幅减少。

2、PVC现货市场分析及预测

图6 国内PVC区域价统计对比

数据来源:金联创

12月份,国内PVC市场稍有反弹,各地区市场价格均有不同程度上涨。其中华东市场电石料涨势明显,该地区市场价格受期货影响明显,加之市场货源不多,持货商多高报惜售。目前市场回归弱势盘整格局,社会库存压力不大,但下游采购有限。截止目前,华东市场价格维持在6460-6550元/吨左右。

从供应面分析,国内PVC企业开工良好,受错峰生产影响不大,但是下游却没有这么乐观,华北地区下游需求下降明显,即使有华东、华南制品企业正常生产,但大趋势看空下企业接货量有限。元旦小长假在即,下游工厂备货预期不足,部分PVC厂区有降价促销,期货主力 V05合约自12月8日上冲6850高点后,一直未有新的突破,显示上方压力明显。现货市场亦然受期货影响也处于震荡期,但现货方一手商货源有限,下跌无空间上涨缺乏动力。所以综合来看,预期1月份PVC市场前期或将延续震荡行情,按往年行情来说,春节前夕下游企业有一定的节前备货预期,后期市场有一定的推涨预期。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。