随着3月中的到来,2020年一季度基本结束,而回顾整个一季度市场,我们发现外围宏观对商品影响太大,包括国内、国际的新冠疫情,国际原油的价格战以及全球的股市熔断潮等等,导致了一季度国内多数商品的多个跌停板。而我们在分析宏观对商品的影响时,最终是要回归基本面的情况,不管是宏观的利多还是利空,基本面都有相应的跟涨、跟跌的反应,主要是通过期货及港口的现货基差波动,所以呢我们今天就主要来分析下作为连接商品自身基本面与衍生品市场的港口甲醇的情况。

首先供需平衡表来看,12月、1月是逐步去库的,2月开始逐步累库,且3月份累库最多,主要在于供应端自身供应、进口量的恢复已经国产货的流入增多,而需求端烯烃还在缩量。4月份我们认为也会是累库的,不过累库少了,一是港口库容的问题,二是关注后面内地货流入的情况,是继续流入港口还是港口倒流内地。

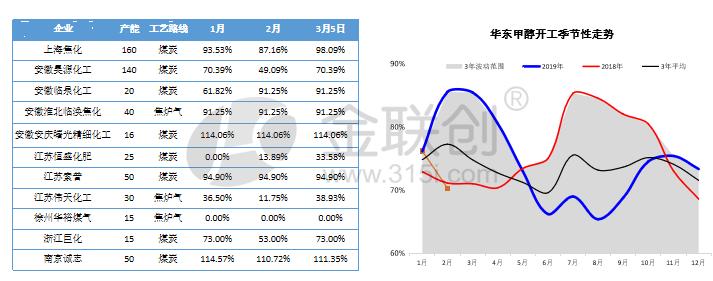

具体来看:供应方面,首先是国产供应,目前华东

甲醇有效产能为586万吨,受疫情影响,一季度华东当地甲醇工厂开工降低,降至历史同期水平下方,2月底起区内开工逐步恢复,预计3月开始华东供应逐步恢复正常。进口供应方面,2019年年底至2月底,国际甲醇开工率下降,因船期差影响,中国一季度甲醇进口量持续减少,2019年四季度月均进口量在108万吨,而2020年一季度中国甲醇进口量在83万吨附近。

需求方面,受疫情影响,一季度烯烃整体开工下降,且2月份华东烯烃加权开工降至历史同期水平下方,且考虑到3月份部分烯烃仍有检修计划,预计3月带概率维持较低开工水平。醋酸方面,受疫情影响,一季度整体开工下降,且2月华东醋酸加权开工亦降至历史同期水平下方,然多数装置集中在2月底、3月初附近恢复,故预计3月份醋酸开工或提升较大。

所以总的来看,一季度华东甲醇供需是以累库为主,而累库往往伴随着价格的下跌,包括现货及期货价格的下跌,以及跨期合约间反套的存在。后续则需关注进口到港及港口货物有无倒流可能,否则港口或仍以累库偏弱为主。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。