期货1月交割月临近,而期现货的价差仍在550-600元/吨。如此高位基差下,后期存在一定修复预期,随着上游企业远期预售不佳,预计

PVC期现货价格将在1月份出现大幅回落,预计降幅在400-500元/吨,而12月份市场震荡为主。具体原因有以下几点:

1. 上游预售

12月份PVC厂家多以交付当月预售订单为主,所以价格调整幅度有限。据隆众资讯了解,截止12月中旬,西北地区PVC主要厂家的预售天数在12-15天,平均预售量在1.2-1.8万吨,多数厂家表示产销压力不大。这主要还是得益于之前PVC掀起的涨价浪潮,在市场缺口逐步放大和期货盘面大幅拉涨的双重带动下,北方下游管材、型材因天气转冷,开工率呈现下降趋势,整体开工率维持在2-3成,而华东、华南地区的下游薄膜和电线电缆料等软制品的开工率仍维持高位,成为需求面的主力军,在此波涨价中一度造成华南地区货源极其紧缺,部分厂家货源一票难求,库存下降速度较往年出现较大幅度的下调,据隆众资讯统计,12月份中旬华南地区库存较上一周期下降28%,较去年同期下降69%。市场要想实现供需平衡,需要较长的恢复期,所以12月的市场或维持震荡走势。

2. 社会库存累库

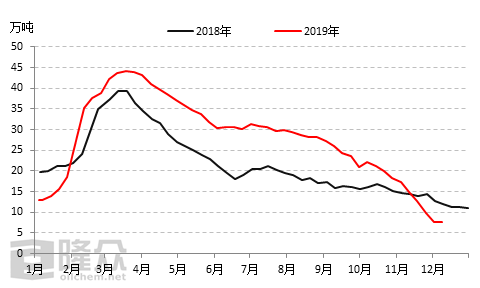

图1 聚氯乙烯社会库存变化趋势

来源:隆众资讯

上周期市场社会库存总量继续保持降库水平,但速度放缓,环比下降0.66%,同比去年下降37.6%;其中华东地区到货不多且前期预售较好,库存环比小降5.97%,同比低30%;华南地区陆续到货,库存量环比回升38%,同比仍低58%。据隆众数据统计显示,

PVC行业库存上周期环比小幅增加0.87%,同比去年同期低37.6%。上游生产企业库存量小增。

PVC企业目前生产多以补充预售订单,1月份订单延期定价。市场库存增速缓慢,同时厂家方面,新疆地区因环保原因,企业无法满负荷生产,天业市场货源仍较短缺。

3. 下游春节前备货

北方企业冬季订单较少,硬制品开工降至年度低点,目前北方整体开工不足两成,短期仍有继续下降空间。近期雾霾预警以及环保政策的限制,加上持续高位的PVC价格,受成本限制,很多中小型制品企业被迫停工或者减产。目前华东、华南的下游电线、电缆料以及压膜、地板的企业开工维持在6-9成不等,整体需求处于稳定状态。从需求面来看,下游需求并不能支撑

PVC价格居高不下,并且下游工厂原材料库存普遍偏低。但当需求不旺遇上上游货源偏紧,后者居上风,现货紧张的僵局短期难以打破。

4. 一季度新增产能投产情况

2020年一季度投产企业新投产企业有德州实华的20万吨姜钟法和鄂尔多斯的40万吨电石法,另外河北沧州聚隆化工老厂搬迁的23万吨的电石法,预计开12万吨,将在1月初出料。2020年一季度预计总投产能72万吨,预期新增产能对年底市场影响有限。

综合以上因素,12月份厂家整体产销压力不大,临近春节,下游多集中在1月中旬放假,在上游企业价格没有较大幅度调整下,下游表示多不备货,所以1月中旬过后市场多有价无市。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。