2019年即将收尾,丁基橡胶并未如预期般行情好转,12月初,行情仍延续11月的弱势。

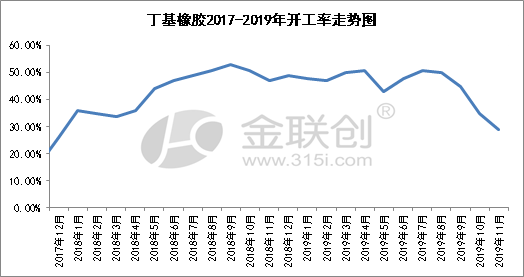

一、丁基橡胶国产开工情况

数据来源:金联创

11月国内丁基胶装置开工率大约在29%左右,浙江信汇于11月26日恢复生产,且前期符合较低,整个十一月产量在1000吨左右,京博中聚和燕山石化正常生产,主要以生产溴化丁基橡胶为主,开工正常,整个11月国产供应不多,供应缺口主要以进口货源为主。

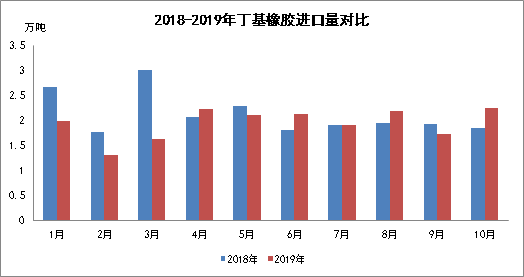

二、丁基橡胶进口情况

2019年因反倾销的后续影响,进口量收到制约,2018年1-10月进口总量在21.31万吨,2019年1-10月进口总量在19.86万吨,虽呈下降趋势,但降幅不大,且从进口来源国来看,2019年进口来源国中俄罗斯仍占第一位,其次是沙特,再次是加拿大、新加坡,美国占比从2018年的15%缩减到4%。

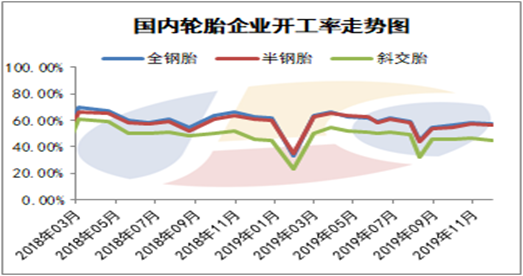

三、需求方面

数据来源:金联创

11月份山东地区环保检查稍有缓解,轮胎企业生产受到环保的压制力量减弱,但轮胎行业整体开工水平未有明显恢复。近期轮胎市场不断向淡季过渡,而国内对重载等道路运输检查严格,对全钢胎市场影响较为严重,再加上北方地区迎来雨雪季节,矿山工地等生产积极性减弱,对轮胎的消耗也相应缩减,需求不佳使得轮胎厂库存压力上行,库存压力较大的厂家多自行限产。截至28日,国内轮胎企业整体开工在52.67%左右,全钢胎开工率约为57%,半钢胎开工率约为56%,斜交胎开工率约为45%。

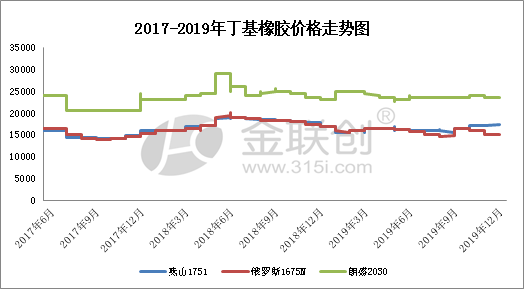

三、丁基橡胶行情方面

数据来源:金联创

时至12月初,丁基橡胶市场一如往常的冷清,虽然国产货源不多,市场不乏紧张的气氛,需求方面,因部分地区环保限产,尤其是在山东以及华北地区,对轮胎企业影响在所难免,整个四季度轮胎企业开工并不高,对丁基橡胶的采购积极性较差;供应方面,因国产信汇检修,国产供应不多,但进口方面货源尚可,俄罗斯普通丁基橡胶供应较为充足,卤代丁基橡胶方面亦大部分依存进口。关联产品方面,因国际原油期价震荡上行,加之,MTBE停工检修厂家依旧较多, MTBE厂家报价试探性小幅推涨。致使丁基橡胶上涨乏力,整体表现偏弱,随着春节假期逐渐临近,市场补货逐渐增多,但考虑到需求提高或许并未能达到理想预期,故12月丁基橡胶或维持目前的震荡格局。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。