近期货源紧张状态持续发酵,国内

二甘醇市场价格也在货紧价扬的支撑下一路冲至5400元/吨水平,那货紧现状是否能持续延续下去呢?

图1 国内二甘醇市场走势对比图

近期货源紧张状态持续发酵,国内二甘醇市场价格也在货紧价扬的支撑下一路冲至5400元/吨水平;本轮价格上行虽然没有9月份冲高动力充足,但是本次现货货紧章以及码头库存持续下降消息带动力度较强,在很大程度上支撑了业者心态,短期内业者向好预期以及高位价格持续性的预期略坚定。截至11月28日华东市场现货收盘5400-5410元/吨,华南市场5300-5350元/吨送到。

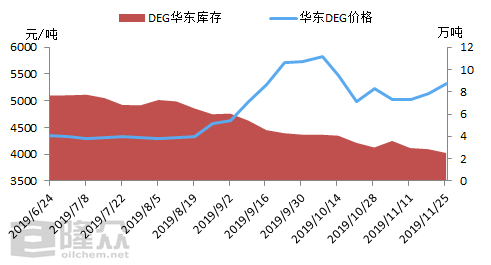

图2 国内二甘醇华东码头库存与市场价格对比图

从库存方面来看,我们可以直观的看出,据隆众数据监测,国内二甘醇库存水平从年初2月25日的8.84万吨至年中6月10日8.44万吨水平来看,上半年国内

二甘醇市场整体库存消化水平相对有限,进入下半年后,随着外围装置检修利好支撑以及下游需求逐步放量等因素的带动,下半年国内二甘醇库存水平开始明显下降。截止11月25日,隆众资讯监测的二甘醇库存数据来看,华东地区二甘醇港口库存在2.52万吨,相比11月18日减少0.34万吨,据隆众资讯了解,上周二甘醇长江国际和孚宝总发货9414吨;日均发货约1344.86吨。就目前2.52万吨库存已创出五年内新低。另外,从短期内码头到船的船报来看,基于前面存在个别码头封航影响,月底月初码头到船或在1.2万吨水平。虽然货源相比现在略有缓解,但整体供应格局改善不易。

近期11月内从码头每个自然日的发货水平来看,11月内华东主港发货持续维持日均在1300吨为主。个别交易日有零星降至1100吨水平,但只是偶尔短暂维持低位,多数维持在1300-1400吨日均发货为主,可见下游不饱和树脂以及防冻液等方面的需求表现相对平稳,且据隆众资讯了解到,下游不饱和树脂11月内暂无停车检修以及环保压力等方面影响,整体开工率持续维持在43%的水平。但市场人士对于12月下游不饱和树脂以及防冻液等方面的需求预期一般,原因在于一方面今年春节相对提前,下游采购意愿不强,且提前放假存在的几率较大。另一方面,就目前高价格以及远月预期欠佳因素作用下,下游工厂采购备货情绪较为有限。故,下游方面不饱和树脂和防冻液方面整体预期一般。

综合多方面来看,国内二甘醇市场供应偏紧现状仍将维持至12月初左右,而需求方面对于下游工厂的采购备货期或将出现在12月上水平。故预计短线二甘醇市场短线温和窄幅震荡趋势或仍将持续,市场拐点或将出现在供应端现货增量之时。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。