11月,国际磷铵市场依旧疲软,价格前景仍然看跌。目前美国和巴西需求正在减弱;印度和巴基斯坦库存高企,进口需求低;中国冬储市场开启缓慢,

二铵企业销售承压,加上出口市场表现低迷,预计短期内二铵市场延续下行趋势。

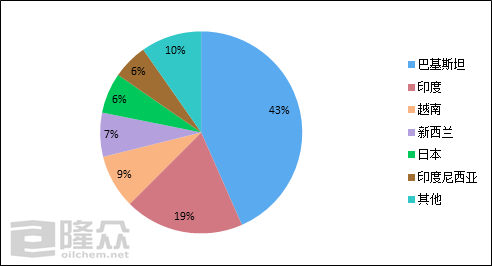

图1 2019年10月磷酸二铵出口主销国占比图

来源:海关总署

目前主要进口国印度、巴基斯坦库存高位,进口需求低,加上出口价格低迷(中国港口离岸价为300-305美元/吨),折合中国国内出厂价约2000元/吨,企业出口积极性差,出口新单少;再有二铵限产保价仍是主基调,据悉“6+2”会议宣布将在2020年之前继续减产并将4季度-1季度出口限制为180万吨磷酸二铵,因此未来一段时间内我国二铵出口量或将继续走低。

海关统计,2019年10月我国

磷酸二铵出口量为52万吨,累计出口量为534万吨,出口量环比降幅25.71%,累计出口金额为19.57亿美元,当月出口均价为320美元/吨,累计金额同比减少23.5%。

2019年10月中国磷酸二铵出口至巴基斯坦量最大,约22.37万吨;出口印度9.85万吨;出口越南4.45万吨;出口新西兰3.62万吨,出口日本3.34万吨,剩余出口其他国家的量大约为7.92万吨。

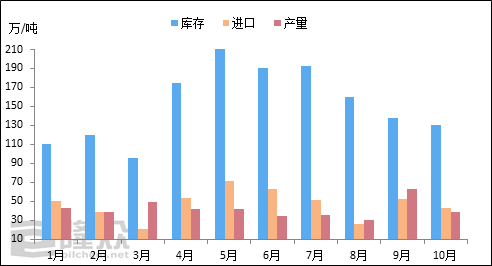

图2 2019年印度进口、库存、产量走势图

10月,印度磷酸二铵产量的增加导致进口量下降,进口量为43万吨。2019年1-10月,印度磷酸二铵累计进口量为480万吨,较2018年同期减少7.69%;10月,印度磷酸二铵产量为39万吨,较9月增加6万吨,1-10月,印度磷酸二铵总产量为390万吨,环比2018年同期增幅25.80%。目前印度磷酸二铵需求降低,库存高位,截止到11月22日,印度二铵港口库存增加4.9万吨至49万吨,市场供大于求现状依旧明显。

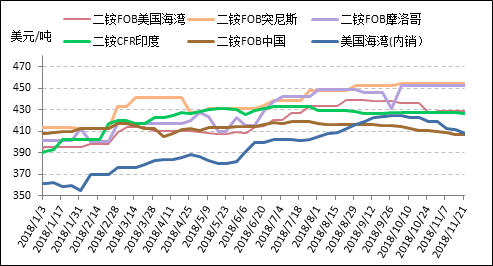

图3 2018-2019年国际磷酸二铵价格走势图

国际磷铵市场仍旧疲软,因高库存和主要市场的低迷需求,二铵价格承压运行,目前中国出口离岸价为300-305美元/吨,较上周持稳;印度二铵价格为310美元/吨CF;摩洛哥磷酸二铵在欧洲的售价300美元/吨FOB。

整体来看,国际整个二铵市场看跌心态浓郁,中国货源离岸价格稳中下挫,印度、巴基斯坦国内库存充足,进口商持续做空中国货源价格,中国企业重心转向国内。国内冬储市场弱势运行,市场需求不足,厂商观望态度明显,化肥市场整体大环境较差,原料缺乏有利支撑,大多数业者对后市感到悲观。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。