9月下旬以来,沿海六大电厂在本应进入传统消耗淡季的的情况下日耗却处于近几年来同期高位。

数据显示,截至10月10日,沿海六大电厂日耗为63.7万吨,较月初增加1.4万吨,较去年同期增加9.7万吨。

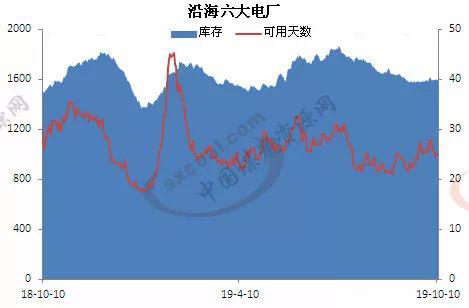

虽然电厂未现明显补库行为,但总体库存仍然维持高位,截至10月10日,沿海六大电厂存煤量为1591万吨,较月初增加8.6万吨,较去年同期仍增加93万吨。

存煤可用天数为25天,较月初减少0.4天,较去年同期减少2.7天。

据了解,目前下游需求仍偏弱,市场询货较少,港口库存上涨明显,部分贸易商有着急出货意愿,价格稳中下跌。

港口最新数据显示,截至10月10日,秦皇岛港库存680.5万吨,较月初增加72.5万吨;黄骅港库存226.6万吨,较月初增加28.4万吨;国投曹妃甸港库存427.5万吨,较月初增加75.5万吨;国投京唐港库存183万吨,较月初增加3万吨。

目前来看,即使冬储的来临对动力煤市场也并未出现较为明显的拉动作用。

国庆假期过后,产地大部分煤矿已经恢复正常生产,目前供应稳定;而在贸易商采购量减少,化工厂、电厂等用户需求一般的情况下,煤矿出货缓慢,库存增加,价格呈稳中小降趋势。

10月10日了解到,陕西榆林沫煤整体稳定,部分矿品种块煤、籽煤下调10-20元;山西晋北煤价整体较稳,个别矿价格小幅上涨3-5元,下游需求乏力,煤矿出货缓慢,部分矿有降价打算;内蒙古鄂尔多斯地区部分煤矿价格下调5-10元,煤矿拉煤车较少,库存积压。

虽然即将进入冬季用煤高峰期,取暖用电负荷及供暖用煤量均降有所增加,但当前,全球经济面临较大的不确定性,国内经济增长承压,制约了工业用电需求的增长。

数据显示,2019年1-8月全社会总用电量增速为4.5%,同比下降3.7个百分点。其中,工业用电量累计同比增速从2018年1-8月的7.5%下降到2019年1-8月的3%。

总发电量增速下滑,直接抑制了对动力煤的需求,且上半年工业增加值增速持续处于低位,工业用电增速一直低于全社会用电增速。

中国制造业采购经理指数(PMI)连续5个月位于荣枯线下方,短期内复苏困难,下半年用电需求仍旧承压。

与此同时,9月26日的“国常会”上,决定完善燃煤发电上网电价形成机制,促进电力市场化交易,降低企业用电成本等。随着电价市场化程度的不断提高,将倒逼电力企业管理增效和技术革新,朝着降低用煤成本和降低度电煤炭消耗方向努力,这无疑会降低煤炭需求,利空煤炭价格。

可以预见的是,进入10月中下旬以后煤炭供应量将稳中回升,下游电厂在高库存以及低日耗的常态下,用煤需求难以有大幅提升,预计后期煤炭价格继续疲软运行的可能性极大。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。