上周东北亚乙烯市场走势坚挺。因东南亚新建装置开车失败影响,市场商谈及成交价格走高, 亚洲乙烯市场收盘上涨 30-35 美元/吨,随后周五东北亚价格续涨 10 美元/吨后,市场再度盘整。下游方面苯乙烯盈利状况良好,对乙烯需求表尚可,但 PE、乙二醇市场走势偏弱,加之随着韩国裂解装置检修季的结束,场内供应也将恢复正常,业者多认为乙烯价格继续上行的空间有限。而随着乙烯价格的上涨,乙二醇开工率或将再度下降。环氧乙烷方面价格普涨。因天气炎热,装置开工不平稳影响,加之后期装置检修计划支撑,供应面继续收紧预期明显,上周三各地区企业环氧乙烷出厂价格调涨 200 元/吨。亚洲乙烯价格坚挺也给市场心态带来支撑。截至收盘,中石化华东环氧乙烷出厂价格执行7600 元/吨;华北执行 7700 元/吨;华南、华中出厂执行 7900 元/吨。中石油东北吉林石化、抚顺石化、 辽阳石化执行 7600 元/吨;北方化学出厂执行 7600 元/吨。

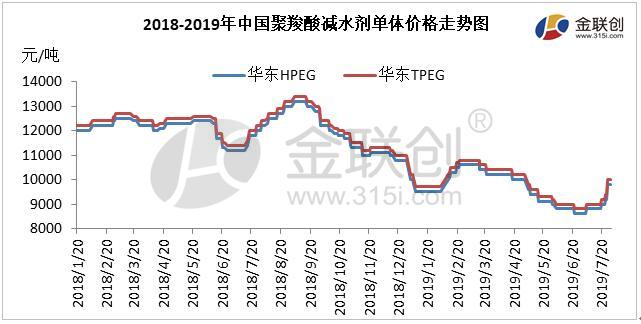

综合分析,原料乙烯及环氧乙烷稳中向好可能性较大,加上8月份高温天气进一步增加,聚羧酸减水剂单体市场供应紧张局面或难以缓解。预计8月份聚羧酸减水剂单体市场价格仍维持高位整理为主,后续具体涨跌情况需密切关注原料EO市场动向。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。