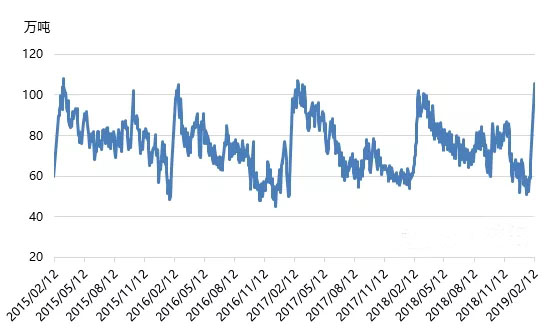

据相关统计数据分析,截至2月12日,聚烯烃石化库存增至105.5万吨,较节前最后一个工作日增加57.46%。

本周是风险事件齐聚的一周。13日,英国首相特雷莎.梅将带一份修改后的协议回议会。14-15日刘鹤将在北京与美国贸易代表莱特希泽、财政部长姆努钦举行新一轮中美经贸高级别磋商。北京时间周三21:30美国将公布12月消费者物价指数(CPI)数据,周四21:30美国将发布零售销售数据。周内风险事件源源不断,不确定性上升或激发避险需求。

基本面上,国际原油震荡回落、石化企业累库明显,这些因素均对价格形成压制,且长假刚过,下游工厂多数尚未复工,场内需求并不乐观。假期归来,石化暂无降价去库存意向,挺价为主;商家积极出货,下游工厂多数未开工,且以消化库存为主,成交未见放量。

考虑到今年下游情况不尽人意,资金紧张及招工困难或将再度上演,预计库存去化速度可能慢于往年,同时中小企业普遍于正月十五元宵节后开工,预计2月聚烯烃将维持弱势。进入3月后,待下游全面开工、石化库存消化以及两会政策红利等利好出现后,颓势或出现扭转。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。