10月初,涤纶市场短暂上涨后,随即掉头稳中向下运行,至本月底,涤纶工厂库存压力大增,促销力度不断加大,市场价格加速下跌,与此同时,下游坯布价格较为稳定,涤纱跌势较窄,涤纶产业链利润稳步向下游转移,涤纶产业链市场仍处于回调修复期。

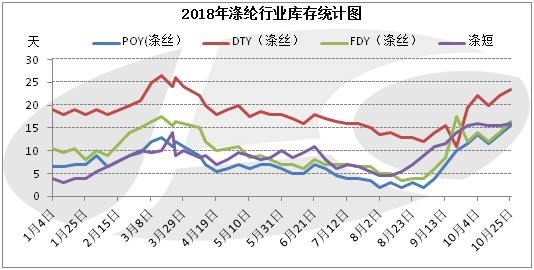

十一小长假归来后,涤纶市场短暂上涨过后,维持震荡偏弱走势,但行业利润稳稳在手。据统计,截止26日,原料PTA市场价格在6940元/吨,较月初价格下跌11.31%,涤纶长丝(POY)市场价格在10250元/吨,较月初下跌7.45%,涤纶短纤市场价格在10125元/吨,较月初下跌4.93%。虽然涤纶市场价格不断走跌,但是跌幅较上游原料市场偏窄,因此涤纶行业利润较为理想,月均利润在600元/吨以上。不过,下游织造、加弹工厂“买涨不买跌”情绪浓厚,月内刚需采购为主,导致涤纶工厂行业库存不断累积,截止25日,如图1所示,涤纶短纤和涤纶长丝POY的库存天数已经超过3月份的高点,创年内新高。

图1 2018年涤纶行业库存统计图

至月底,涤纶工厂库存继续攀升,出货压力加重,涤纶工厂报价大幅走跌,导致市场加速下滑,行业利润快速回缩,但行业库存有所下降。据统计,目前涤纶市场价格已经恢复至涤纶市场大涨前的水平。截止30日,涤纶长丝POY市场价格在9850元/吨附近,已经跌回7月底的市场价格,而涤纶短纤市场价格在9900元/吨附近,已经跌至8月初的市场价格。同时,涤纶行业利润大幅收缩后,仍较为理想。目前,涤纶长丝POY利润在317元/吨,较上周回落61.48%,涤纶短纤利润在492元/吨,较上周回落41.98%。经历过本周涤纶市场产销局部放量后,涤纶行业库存整体在14-22天,处于合理略偏高位置,不过后市下游市场将逐步进入传统消费淡季,涤纶行业库存仍有继续走高的风险。目前,涤纶工厂利润在手,且工厂综合开工率在85%附近的高位,因此,短期内涤纶工厂多维持让利促销的态势,后续仍可通过调整装置负荷,控制行业库存数量增长。整体来看,涤纶市场价格已经从暴涨后逐步回调至理性状态,加之涤纶工厂行业自控能力较强,后市或仍能维持稳健运行,不过仍需关注下游需求恢复状况。

在今年7月份的传统淡季需求里,涤纶市场持续性大幅上涨,成本压力陡增,导致织造工厂大量“金九银十”订单流失,同时,成本持续性大幅上涨,也导致双“十一”部分订单提前交付。因此,整个“金九银十”,织造综合开机率平均在68.97%附近,远低于去年同期的74.58%附近。而10月底,涤纶市场价格加速下滑,虽然原料跌价会带来库存布的问题,但是成本大幅降低了,加之目前坯布、纱线等产品弱稳运行,下游织造、纱线工厂的利润空间在变大,受此影响,涤纶产业链行业利润稳步向下游转移。预计后市下游织造、纱线工厂接单积极性或会提升,江浙织造综合开机率也有望稳定在7.5成附近,后市下游工厂订单或能逐步恢复正常。

9月中旬以来,涤纶市场稳步进入回调修复期,至10月底,涤纶市场价格回归理性区间,涤纶工厂虽有库存压力,但是整体仍在可控范围。而9月底以来,下游织造、纱线市场价格回落幅度有限,行业利润逐步回流,市场也在缓慢修复中,至10月底,成本压力进一步下降,织造等工厂开机率平稳,接单积极性回升,涤纶产业链市场修复期逐渐接近尾声,后市或能维持平稳运行。

中国化工制造网将随时为您更新相关信息,请持续关注本网资讯动态。