2018年石油焦价格将与供需面以及下游政策密切结合。而在2018年石油焦产能变化或给市场带来一定影响。

图1

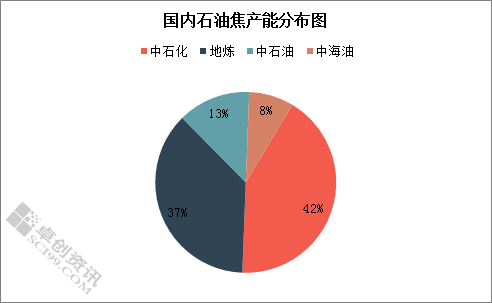

产能方面,随着产能增加放缓,主营单位及地炼产能变化趋势也基本稳定,中石化产能占42%,地方炼厂37%(其中山东地炼占到28%),中石油产能稳定在13%,中海油占8%。从石油焦产能分布来看,中石化焦化装置产能仍占首位,地炼产能位居第二。

截至当前,全国延迟焦化装置产能达到12590万吨,中石化5265万吨,山东地炼3630万吨,中石油1550万吨,中海油1075万吨,其他地方炼1070万吨。

图2

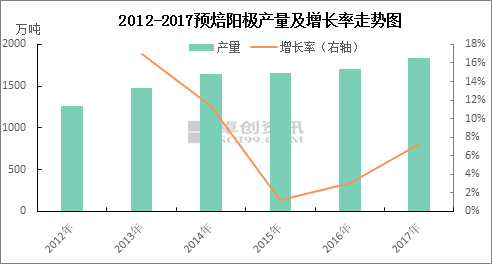

中国预焙阳极总产能2490万吨,配套阳极总产能1122万吨,商业预焙阳极总产能1368万吨。主产区山东、河南、河北三地占商业阳极的72%,并且这三个地方主要靠外销。

图3

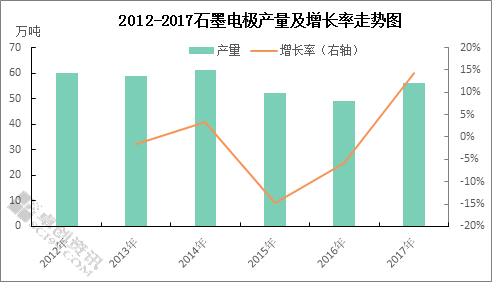

2017年中国石墨电极总产能约为152万吨,有效产能为125万吨。2017年,全国石墨电极产量56万吨左右,较去年增长14.29%。

2018年石油焦价格将与供需面以及下游政策密切结合。而在2018年石油焦产能变化或给市场带来一定影响。石油焦终端发展将继续受到各方面政策影响,对石油焦市场提振作用变化万千。整体来说2018年石油焦市场多空交织,价格或延续区间内震荡整理为主。