一、两油库存缓慢积累

8月底开始,受环保以及各方面利空因素影响,PP下游工厂开工率并未能出现预期中的大幅提升景象。中间商在前期多有备货,9月份开单拿货积极性不高,导致两油库存出现上涨。库存的上涨,代表的是成交压力的增加,受此影响,石化/中油出厂价格在9月份出现了连续下降的局面。

二、期货市场触顶回落

PP1709合约自6月底开始,出现震荡上涨行情,其中不乏自己以及政策面炒作因素。但9月初,09合约面临交割,部分获利盘出逃,期价出现掉头向下的急转弯行情。同时也拖累PP现货市场报盘走低。

三、“金九”行情掉头向下

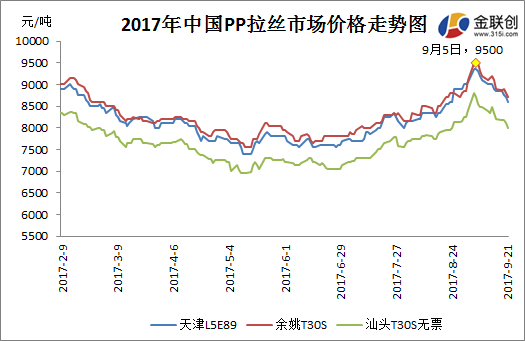

PP现货市场在经历了3个月的上涨后,9月初达到年内最高点,以余姚市场T30S为例,9月5日市场报盘达到9500元/吨高点。随后,受期货回调,两油库存高企,以及下游订单量不及预期等等利空因素影响,市场报盘快速下滑,出现了旺季不旺的行情。

四、关于后市

近期PP市场连续下跌,需求面延续观望为主。但连续两周的跌势令市场心态逐渐发生转变,虽然市场悲观气氛仍存,但需求面存少量十一假期备货预期,市场低价跟进情况或逐渐显现。短期PP市场弱势震荡,下周或存小幅反弹预期。预计拉丝主流在8500-9000元/吨,共聚8900-9900元/吨。