近期国内乙二醇丁醚(BCS)市场接连下挫,需求面表现低迷、进口船货陆续到港、东北亚乙烯暴跌拖拽环氧乙烷下行,诸多利空消息萦绕不断,

乙二醇丁醚市场无一利好可言。而目前华东市场散水现金价格已逼近9000元/吨大关,在国产货与进口货均进入大幅亏损状态下,伴随利空消息逐渐消化,丁醚市场或已经接近底部。

原因一,目前港口库存成本较高,多数进口贸易商处于亏损状态。以华东市场为例,目前欧美远洋货人民币成本多在9500-9600元/吨,少部分货源成本还高达9800-9900元/吨。而目前市场散水现金报盘已跌至9000元/吨,所以普遍进口贸易商均进入大幅亏损状态,乙二醇丁醚平均每吨亏损500-800元/吨。无论对于一手商还是二手商来说,成本压力都已异常严重,短期止跌企稳意愿强烈。

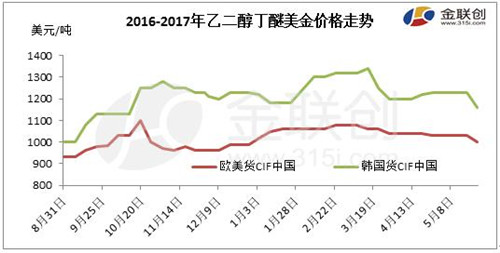

原因二,外盘报价高居不下,后续到船量将大幅减少。进入5月份国内乙二醇丁醚市场跌势加速,进口贸易商多对后市信心不足,对外盘报价询盘气氛低迷。但有少部分合同执行订单价格仍高居不下。听闻部分欧美远洋货CIF中国美金报盘参考980-1020美元/吨(不含反倾销税,不含关税),2-3个月船期。而在5月中下旬成交订单有听闻980美元/吨,折合人民币成本仍在9500元/吨高位,所以未来1-2个月欧美远洋货到船成本不仅较高,而且进口量也将明显减少。韩国近洋货方面报盘始终高居不下。听闻韩国货CIF中国港美金报盘参考1160-1180美元/吨,5月底到船成本多在9300-9400元/吨,所以至目前进口韩国货贸易商乙二醇丁醚亏损多在300-400元/吨。

图1

原因三,长期看跌预期下,中间商及下游库存亏空。5月份开始,国内乙二醇丁醚市场震荡下行,中间商及下游用户整体操盘积极性大幅减弱。多数中间商采取背靠背操盘,自身库存基本为零。下游用户方面更是随用随买,因终端需求低迷及环保政策制约,加上多数地区开展安全生产标准检查,下游工厂普遍开工率较低,对原料采购频次及数量明显减少。所以目前

乙二醇丁醚主流库存集中在一手商及国内工厂手中,中间商及下游用户控盘能力较弱。

图2

原因四,国产货进入亏损状态,天音工厂停车限产。因东北亚乙烯连续下挫今日环氧乙烷市场普降600元/吨,华东市场环氧乙烷执行9100元/吨,另一原料正丁醇虽波动空间不大,但目前价格处于高位僵持阶段,华东市场报盘参考6200-6220元/吨,通过理论核算国产乙二醇丁醚成本在9300元/吨上下,而以目前市场价格计算国产乙二醇丁醚每吨亏损300元/吨。天音工厂乙二醇丁醚装置自5月底停车,初步预计6月15日恢复生产,目前工厂消化前期库存为主,市场供应量逐渐减少。

综合分析,

乙二醇丁醚市场后续跌势或逐渐放缓,跌幅也将有限。在高成本压力下主流持货商多处于亏损状态,虽市场货源较为分散部分贸易商套现心态急切,但伴随前期市场利空逐渐释放,目前市场价格已接近触底。后期乙二醇丁醚跌幅或有限,市场需随时关注中间商及下游用户抄底动作出现。