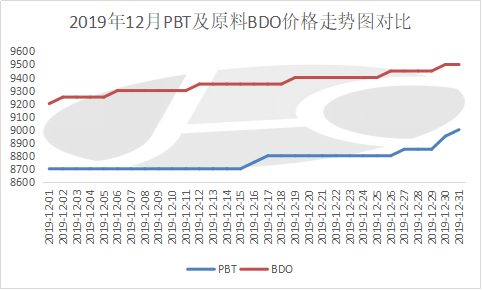

回顾12月,月中旬前PBT市场价格跌至低位,PBT行业处于盈亏线附近,工厂止损意向强烈,报盘小幅上调,然下游需求平平,还盘压价能力较强,场内商谈重心持稳运行;月中旬后,随着原料BDO价格几度上涨,PBT工厂亏损加剧,供方报盘再度上调,场内低价收紧;临近月末,部分工厂公布价格上调通知,供方挺市意向再起,让利意向较低,市场低价继续减少,成交重心再度上行。后市来看,市场能否延续上行走势呢?

首先来看供需方面,1月份部分PBT工厂有停车或降负荷计划,场内供应量较本月小幅减少,,然临近传统春节,下游工厂多放假,场内需求量同样处于缩减状态,故供需面利好利空均存。

其次来看成本面,PTA方面,1 月份 PTA 市场或偏弱震荡为主,恒力 250万吨新装置计划元旦后投料及中泰化学 120 万吨新装置元旦后出合格品,供应增加对市场形成压制;同时下游纺织传统淡季,月内春节假期,商家集中退市,聚酯需求仍有走弱迹象,供需基本面偏弱或主导市场下行,预计下月 PTA 市场或延续偏弱震荡格局。BDO方面,1月份国内BDO市场小幅上涨后僵持运行。屯河新增产能顺利试车,然部分主力工厂下月存减产计划,场内供应量呈现减少趋势,供应面存一定利好支撑;临近传统春节,下游多有减产计划,入市采购原料能力有限,故下月需求将维持弱势。心态方面,工厂联盟挺市意向高涨,下游多抵触高价,场内供需博弈延续。预计下月BDO市场小幅上涨后僵持运行。

综上所述,部分工厂存检修或降负荷计划,场内开工负荷小幅回落,然临近春节,下游多有放假计划,市场需求量有减少迹象;原料端BDO货源供应仍显紧张,价格仍有上行空间,故成本面仍存一定支撑;PBT厂商挺市意向仍将延续,低出意向不强,然下游抵触高价,高端交投压力继续增加。金联创预计,1月上旬PBT价格有小幅偏暖可能,但受需求钳制,上涨空间有限,月下旬走势或将僵持。