除了宏观因素影响之外,近期正丁醇恐慌下跌的原因更多地来自于产品供需层面。其中,因行业去库存逻辑失效引发地预期转空是正丁醇大幅下挫的主因,另外,其他因素如需求转弱对正丁醇下行也起到了较强的拖累效果。

据监测显示,国庆期间,虽然国内

正丁醇市场暂未开盘,但从主力工厂报价调整情况来看,正丁醇延续弱势。截至10月8日,鲁西正丁醇出厂报价下调至6400元/吨,较节前最后一个交易日下跌200元/吨。

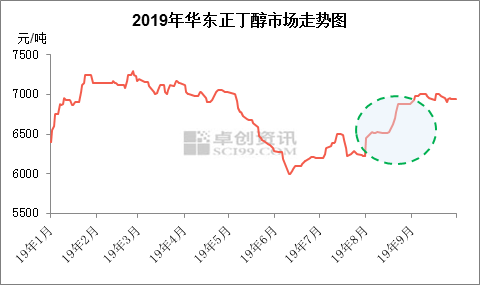

图1

节前,化工品市场出现遇阻回落,叠加原料丙烯急跌,上述引发正丁醇市场担忧情绪加重,各方看空情绪增强导致下游并未出现大规模节前采购活动。上述导致出现丁醇行业库存向供应端积累的现象,也成为假期丁醇主力工厂调降的直接原因。

深究之下,除了上述宏观因素影响之外,近期正丁醇恐慌下跌的原因更多地来自于产品供需层面。其中,因行业去库存逻辑失效引发地预期转空是

正丁醇大幅下挫的主因,另外,其他因素如需求转弱对正丁醇下行也起到了较强的拖累效果。

图2

近期正丁醇走势出现翻转的根本原因来自于本轮炒涨逻辑的失效。年内正丁醇行业持续高供应导致社会库存攀升至中高水平,上述也是6-7月份正丁醇一度陷入亏损的诱因。8月份正丁醇大涨的原因更多地来自市场对未来集中检修的预期,但从实际兑现情况来看,正丁醇并未出现如期损失量,甚至一度在9月份出现了供应层面紧平衡到宽松的转变。

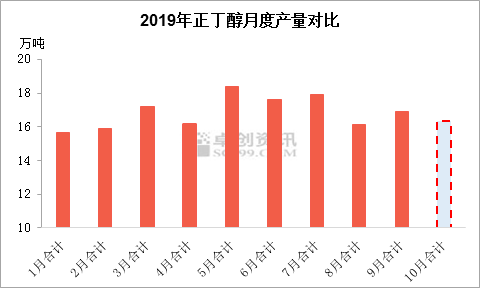

图3

除此之外,近期需求端层面对正丁醇支撑也表现出趋弱预期,下游丁酯出口一度出现断崖式下跌。年中以来,正丁醇下游最大的需求端丙烯酸丁酯方面呈现出持续亏损局面,产业链条传导成为抑制正丁醇上行的最大因素,上述现状也导致9月化工品暴涨阶段

正丁醇依旧保持相对冷静。进入9月下旬之后,随着多空预期翻转,面对丁酯产品盈利不佳的现状,下游方面转而优先消化自身库存、减少外采量。

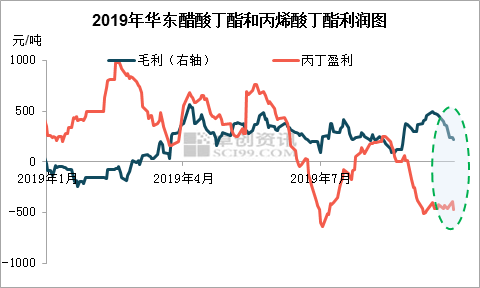

图4

继续关注正丁醇需求端的新变化。通过对近期丁酯行业的监测来看,8月之后,正丁醇下游丙丁和醋丁出口出现断崖式下跌。据海关数据统计,2019年8月我国醋酸丁酯出口2821.73吨,出口量较上月环比减少65.5%,较去年同月同比减少59.43%。丙烯酸丁酯方面降幅也较为明显。2019年8月丙烯酸丁酯出口12544.37吨,环比下降44%,同比下滑25%。通过上述数据来看,较7月份相比,丁酯出口萎缩量折合正丁醇当量约0.9-1万吨,上述无疑加剧了正丁醇供需局面的逆转。

中国化工制造网将随时为您更新相关信息,请持续关注本网资讯动态。