近一个月的时间里,二甘醇的市场价格始终围绕4300元/吨震荡,上下浮动不超10元/吨,如此僵持磨人的市场至今未等来能够带来转折点的利好信号。在此行情下市场操盘人士心态疲沓,成交量一直表现平平,针对目前的市场表现来看,短期内商家预期仍欠佳。究竟是哪些方面造成二甘醇市场的僵持?本文将从多方面进行分析。

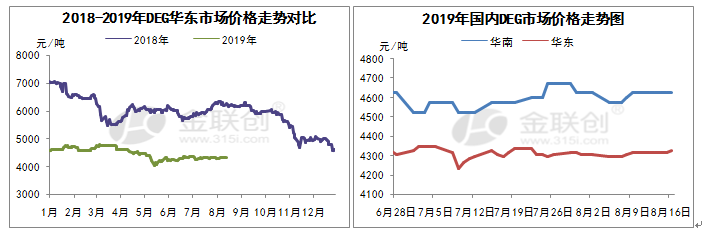

从左图中我们较为直观地看出2019年7、8月份的二甘醇华东市场走势较为稳定,从三季度伊始华东二甘醇持续处于4300元/吨位置震荡,且处于目前位置时间略久,相较于2018年同期的理论上探期来看确实有不小的差距,而从右图则能更准确的了解到该趋势是从7月中旬开始持续至今的。众所周知,今年从5月份开始持续到现在的中美贸易战始终未能得到一个较为明确的结果,在贸易战期间的二甘醇能够出现较为明显的波动,但离开贸易战的二甘醇又重新回归到4300元/吨左右的位置,这不禁让市场人士有些无奈。

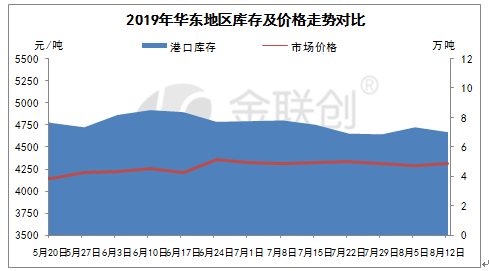

供应方面,港口库存从6月底开始缓慢下降,先是从8万吨下降至7.5万吨附近,又经过一轮的市场消化降至7万吨附近。但从库存数据上看这是释放的利好信号,但是究其背后的原因,却是由于近两个月港口船期减少明显,国内月产量降低以及计划性去库存所致,并且有周发货总量可以明确的看出库存减少并非是因为需求的好转所致。

相关产品方面,乙二醇也在这段时间里经历了一波平缓期。利好因素不足难以支撑市场情况下,虽然有尝试冲高但始终未果,又重新回到整理区间,受整体波动幅度有限因素影响,乙二醇向上阻力明显,能够给予二甘醇市场走势指引性较为淡薄,因此同样是造成二甘醇价格窄幅波动的因素之一。

下游需求方面,不饱和树脂已经延续了两个月的盘整期,虽然7月份经历了一波原料的疯狂涨价,但UPR的市场价格始终未发生变动,这也从侧面反映出整个树脂市场萎靡状态。今年树脂行情持续处于弱势阶段,同时正值建国70周年,厂家比较关注建国活动对生产及运输的影响,届时或会影响9、10月的市场行情。在环保、安检及70周年等各种利空因素影响下,多数商家对传统的“金九银十”旺季期略显忧虑。这一情况也将影响到二甘醇的后期走势。

综合来看,造成市场僵持的两大综合因素如下:其一,外围宏观面震荡偏弱,难以给予二甘醇有效支撑,二甘醇上挺无力。其二,近期基本供需面变动不大,库存和发货始终维持一定水平波动,两者暂时不存在利空,短期内也难有利好,供需面对于市场整体的流动性助力不足,因此二甘醇一直区间波动。现阶段市场表现利好利空均不明显,短期内国内二甘醇市场的可调整空间依旧较为有限,属于二甘醇的转折还需耐心等待。