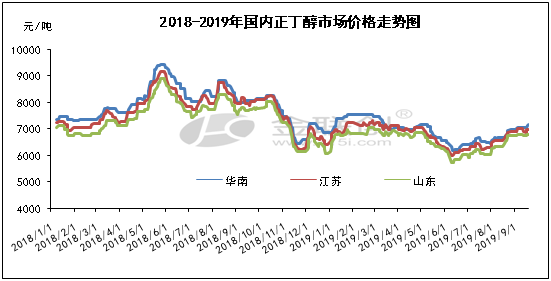

近期国内正丁醇市场弱势盘整为主。尽管本周初国际原油暴涨提振市场心态,但厂商出货氛围不佳,部分工厂走跌刺激销售,收效一般。周二,原料丙烯市场整体运行强势,成本面走高提振市场心态,主力有意挺价,场内低价货源调涨,市场交投气氛一般。目前下游用户采购意愿不高,加之丁酯工厂开工负荷稳定,场内需求面表现平稳,上游走高动力缺失,市场守稳渡过。

据统计本周国内正丁醇工厂开工率在83.50%,国内辛醇工厂开工率在80.50%。周内天津渤化永利化工装置运行正常,故本周国内丁辛醇工厂开工负荷出现明显增加。后期仅安庆曙光、吉林石化装置存检修计划。尽管供应量增加明显,但本周下游需求表现尚可。丙烯酸丁酯本周整体开工率在55.73%,较上周上涨0.39%,沈阳蜡化装置检修,中海油惠州装置仍处停车。醋酸丁酯整体开工率在73.32%,较上周上涨3.57%,金江新装置周内投产运行。

从成本面来看,本周初,由于沙特阿美石油设备遇袭,原油减产助推油价大幅走高,创近十年来最大涨幅,提振业者操盘信心,加之聚丙烯期现货持续上涨,提振业者操盘信心,国内丙烯市场调涨气氛不减。然周中开始,沙特原油产量恢复快于市场预期,油价大幅回落,一定程度打击业者信心,聚丙烯期货走势转弱,市场刚需放量。部分炼厂报盘出现松动,实盘成交可商。

从主要下游产业链来看,近期国内丙烯酸丁酯市场呈宽幅上推走势。周内原料丙烯及丁醇价格上涨,成本压力增大,在丁酯价格持续亏损状态下,厂家报盘推涨意向浓厚,现货供应有所收紧,市场内贸易商货紧价扬。下游方面受整体化工环境气氛影响,胶带母卷整体原料价格上涨带动胶带价格上推。胶带、涂料及乳液等行业整体询盘及短线刚需备货操作积极,涨势气氛下丙烯酸丁酯货源交投活跃度提升明显。近期国内醋酸丁酯市场窄幅运行。本周上半周市场略有坚挺,因原料

正丁醇受原油暴涨影响,成本面上对丁酯存在支撑。且企业整体库压不高,华北及华南地区坚挺运行。然原料醋酸周内不断走跌,且下游缺乏买气,节前备货意向不高,商谈意向偏淡,华东部分企业后半周报盘有所下调。

后期来看,随着沙特油田逐步恢复,原油价格仍有回落空间,除非地缘政治再度爆发,否则油价在回落后将基本企稳,预计或对丙烯市场提振有限。现丙烯市场的主力下游盈利情况尚可,开工相对高位,整体刚需支撑良好。但目前来看,国内丙烯市场跌势再启,且市面缺乏明显利好提振,炼厂报盘出现松动,实盘成交可商,预计下周国内丙烯市场偏弱运行为主。后期临近国庆节长假,下游用户入市积极性略显平淡,且下游工厂原料库存水平低位,节前备货意愿不高,场内需求面难有强劲表现,短线看国内正丁醇市场或维持盘整运行,中长线看存走跌可能。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。