进入3月后,焦炭第二轮提涨迟迟未能落地,钢厂方面限产、检修等使得焦炭需求预期收缩,市场心态随之转弱。

市场心态调查

河北邯郸焦企A:近期已跟进提涨第二轮100元/吨,近期环保政策较严,开工仅维持5成左右,库存不多,出货基本正常,心态尚可。

河北唐山钢厂B:近期到货正常,库存基本稳定;近期出台对烧结机限产,对高炉生产暂未有明显影响,对提涨持观望态度,认为上涨需要过程,短期暂无调整计划。

河北石家庄钢厂C:本地资源价格守稳,山西地区有部分前期低价资源上浮30-50元/吨;近期当地亦受到环保限产影响,高炉开工5成左右,日耗略有下滑,库存稳定。

山西晋中某大型焦企D:暂未跟进第二轮提涨,认为本轮提涨阻力较大,钢厂方面库存偏高,开工暂时稳定。

山东钢厂E:认为山东省内第二轮提涨执行概率很小,河北地区受政策影响较大,暂时维持观望态度,采购正常。

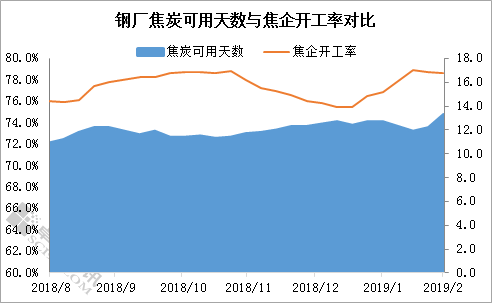

供需对比

图1

图1中可以看出,焦企自12月后开工呈现持续上升迹象,春节过后达到峰值78.9%后略有回调,但幅度有限。钢厂库存方面在节后则呈现出持续上升迹象。另一方面由于钢坯市场走势平平,钢厂利润空间有限,部分企业借此机会对高炉进行检修;河北唐山、邯郸、石家庄地区也因为环保原因,高炉开工受限,整体日耗下滑,因此钢厂焦炭可用库存呈现持续上涨态势。

钢厂方面目前多已转入按需采购为主,去库存为近期关注点。焦化厂维持高位开工,港口方面贸易商有小幅出货现象,供应暂稳,但后期贸易商若开始抛货或将对市场形成一定冲击。综合来看,市场心态转弱,短线稳中盘整格局仍将延续,中线来看,钢材若无明显起色,下旬焦炭存走弱风险。

中国化工制造网将为您持续更新相关市场行情,敬请关注本网行情动态。