当前国内石油焦市场仍处于检修高峰期阶段,但是下一步将逐步发生变化,而下游市场依旧震荡运行,碳素企业利润亏损局面未改,诸多因素对石油焦走势形成影响。

国内炼厂焦化装置检修汇总表

| 炼厂 | 检修能力(万吨) | 开停工时间 | 区域 |

|---|---|---|---|

| 金诚石化 | 100 | 2016年8月22日检修 | 山东 |

| 济南蓝星 | 100 | 6月初检修 | 山东 |

| 莘县华祥 | 60 | 6月份检修 | 山东 |

| 河北鑫泉 | 50 | 12月25日检修 | 华北 |

| 友泰科技 | 100 | 3月21日检修 | 山东 |

| 武汉石化 | 150 | 5月8日检修 | 沿江 |

| 吉林石化 | 80 | 5月17日检修 | 东北 |

| 博兴永鑫 | 40 | 5月20日检修 | 山东 |

| 鑫泰石化 | 140 | 5月20日检修 | 山东 |

| 京博石化 | 100 | 5月20日检修 | 山东 |

| 恒邦石化 | 120 | 5月30日检修 | 华东 |

| 滨阳燃化 | 100 | 6月20日检修 | 山东 |

| 安庆石化 | 150 | 6月20日检修 | 沿江 |

| 瑞林石化 | 120 | 6月21日检修 | 山东 |

| 玉皇盛世 | 120 | 6月23日检修 | 山东 |

| 华联石化 | 50 | 6月23日检修 | 山东 |

| 联合石化 | 240 | 7月2日检修 | 山东 |

| 天津石化 | 120 | 7月1日检修 | 华北 |

| 大连锦源 | 100 | 7月11日检修 | 东北 |

| 东明石化 | 170 | 7月11日检修 |

山东 |

当前,主营单位焦化装置暂无开停工变化,地炼有复产厂家出现。主营方面,截至7月19日,中石化开工率为71.71%,较上周持稳。中石油整体开工率为62.86%,较上周持稳。

地炼方面,本周昌邑石化恢复生产,截至7月19日,全国地炼焦化装置开工率在44.35%,较上周增加1.66%,山东地炼焦化装置开工率在42.76%,较上周提升2.23%。

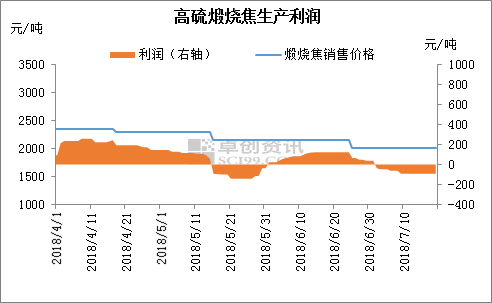

本周原料石油焦市场延续涨价趋势,煅烧焦市场则继续稳定为主,各型号煅烧焦企业利润较上周变化不大。

截至7月19日,低硫煅烧焦利润在187.5元/吨,较上周持稳,中硫煅烧焦利润在44.1元/吨,较上周下降7.8元/吨,高硫煅烧焦企业亏损91.6元/吨,较上周持稳。注:右图利润为原料不含运费价计算,各地厂家实际利润须扣除相应原料运输成本。

从目前情况来看,当前市场仍受到检修因素支撑,各炼厂石油焦库存均处于低位。但随着下一步东明石化等炼厂逐步复产,石油焦供应量面临增加局面,碳素企业则持续受高成本以及下游企业压价制约,利润情况及销售情况均表现一般。随着利空因素增加,各方将逐步谨慎为主,下一步石油焦市场或将迎来压力。